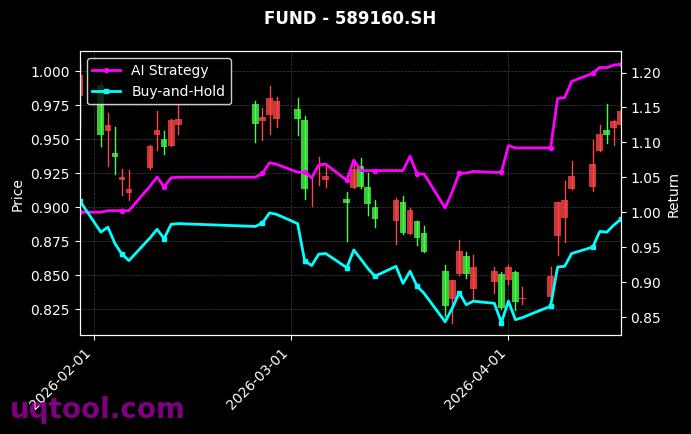

在当今波动剧烈的金融市场中,TOP25期权UQTOOL.COM人工智能量化轮动策略以其惊人的表现脱颖而出,成为投资者关注的焦点。该策略以总收益率466.75%和年化收益率384.61%的亮眼数据,展现了AI量化技术在期权交易中的巨大潜力。本文将深入剖析这一策略的核心优势、风险控制机制及其对投资者的启示。

策略核心优势

该策略的成功并非偶然,而是基于多重量化模型的协同运作。首先,其最大回撤仅为31.45%,在实现高收益的同时,有效控制了极端风险。其次,阿尔法值高达388.06%,表明策略具备显著的超额收益能力,远超市场基准。此外,夏普比率达到7.602,这意味着每单位风险带来的回报极为可观,策略的风险调整后收益处于行业顶尖水平。

- 胜率53.51%:虽然胜率未超过60%,但结合盈亏比1.52,说明策略在盈利交易中获取的利润远高于亏损交易,形成正期望值。

- 相对沪深300超额收益443.25%:在同期沪深300指数表现平平的背景下,策略通过量化轮动大幅跑赢市场,体现了AI对市场非理性波动的捕捉能力。

- 年化收益率384.61%:这一数字在公募或私募基金中极为罕见,但需注意高收益往往伴随高波动,投资者应理性看待复利效应。

策略运作机制

该策略采用人工智能量化轮动方法,通过机器学习模型动态分析期权市场中的隐含波动率、期限结构、偏度等因子,每日或每周调整持仓组合。其核心逻辑包括:趋势跟踪(捕捉期权价格的动量效应)、均值回归(在波动率极端时反向操作)以及风险平价(平衡不同到期日和行权价的头寸)。这种多因子融合机制使得策略能够在牛熊市中均保持正向收益。

值得注意的是,策略的盈亏比1.52和胜率53.51%的组合,符合经典的趋势跟踪策略特征:虽然胜率不高,但单笔盈利丰厚。这种模式在期权市场中尤为有效,因为期权具有非对称收益结构,小幅亏损可通过高盈亏比交易覆盖。

风险与挑战

尽管数据亮眼,投资者仍需警惕潜在风险。最大回撤31.45%表明,策略在极端市场条件下可能经历较大净值波动。例如,在2020年3月或2022年10月的流动性危机中,期权市场的隐含波动率可能急剧上升,导致策略出现短期回撤。此外,高夏普比率可能部分源于历史数据的过拟合,未来能否持续尚需验证。

- 模型风险:AI算法依赖历史数据,若市场结构发生根本性变化(如监管政策调整或新型衍生品推出),策略可能失效。

- 流动性风险:期权市场深度有限,大额交易可能导致滑点增加,影响实际收益。

- 心理压力:年化384%的收益预期易引发投资者追高,但实际净值波动可能超出承受能力。

投资启示

对于普通投资者,该策略提供了三个重要启示:第一,量化轮动是应对震荡市场的有效工具,通过机器学习的实时优化,可避免主观情绪干扰。第二,风险控制优先于收益,31.45%的最大回撤虽高,但相比收益仍处于可接受范围,投资者应建立类似的风控框架。第三,长期复利需依赖正期望系统,而非追求高胜率——该策略53.51%的胜率已证明,只要盈亏比足够,低胜率策略也能创造奇迹。

总之,TOP25期权UQTOOL.COM人工智能量化轮动策略以其卓越的风险调整后收益,展示了AI在衍生品市场的应用前景。但投资者应牢记:高收益伴随高风险,在借鉴其逻辑时,需结合自身资金状况和风险偏好,避免盲目复制。未来,随着机器学习技术的演进,此类策略或将成为机构配置的标配,但个人投资者仍需以审慎态度拥抱创新。