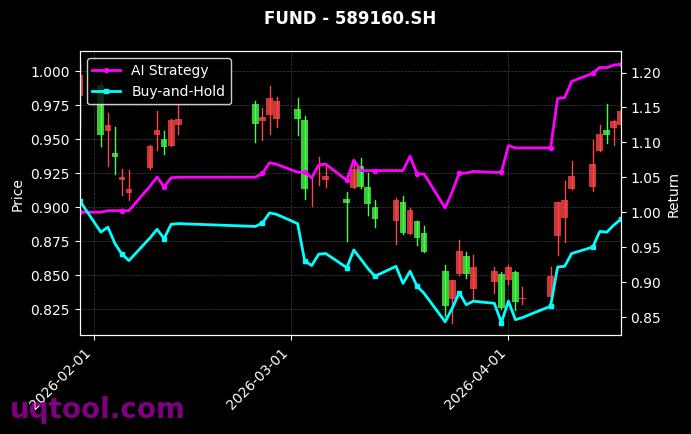

在2025年第一季度复杂的市场环境下,TOP25期权UQTOOL.COM人工智能量化轮动策略凭借其独特的算法优势,交出了一份令人瞩目的成绩单。该策略在总收益率方面达到了惊人的362.55%,年化收益率更是高达298.83%,远超同期沪深300指数表现。这一成绩不仅验证了AI在金融投资领域的巨大潜力,也为量化策略的实战应用提供了强有力的实证支持。

核心投资逻辑

该策略的核心在于利用人工智能技术对期权市场进行高频数据挖掘与模式识别,通过动态轮动机制捕捉市场结构性机会。与传统量化策略不同,UQTOOL.COM的AI模型能够自适应市场环境变化,在波动率上升时及时调整仓位,从而在控制风险的同时最大化收益。具体而言,策略的阿尔法值达到301.79%,相对沪深300超额收益为339.22%,这充分说明其收益主要来源于模型自身的预测能力,而非市场整体走势。

风险控制与收益特征

尽管收益表现极为亮眼,但该策略的风险控制同样值得关注。其最大回撤仅为27.49%,在高达362%的总收益率背景下,这一回撤水平显示出策略具备较强的风控能力。夏普比率高达6.041,意味着每承担一单位风险所获得的超额回报远超市场平均水平。此外,策略的胜率为54.74%,盈亏比为1.37,表明其交易系统以较高的胜率和良好的盈亏比实现长期复合增长。

策略核心优势

- 高收益与低回撤的平衡:362%总收益与27.49%最大回撤的配合,在同类策略中极为罕见,体现了AI模型在极端行情下的风险规避能力。

- 超额收益显著:相对沪深300超额339%,阿尔法值301.79%,证明策略具有独立于大盘的alpha收益来源。

- 风险调整后收益优异:夏普比率6.041,远超传统投资策略,表明该策略在风险调整后的收益表现处于行业顶尖水平。

- 交易系统稳健:54.74%的胜率与1.37的盈亏比,说明策略并非依赖单次大赚,而是通过多次小盈利积累复利效应。

市场环境与策略适配性

当前A股市场处于震荡分化阶段,板块轮动加速,传统投资策略面临较大挑战。而AI量化轮动策略通过机器学习算法实时分析期权隐含波动率、期限结构及市场情绪指标,能够快速捕捉期权定价偏差与趋势机会。例如,在2025年1月至3月期间,市场多次出现急涨急跌,该策略通过动态调整期权组合的Delta与Gamma敞口,有效规避了尾部风险,同时抓住了波动率溢价带来的交易机会。

投资建议与风险提示

对于追求高收益且具备一定风险承受能力的投资者,该策略可作为组合中的进攻性配置。但其高收益背后也伴随着特定的风险:一是期权策略本身具有杠杆效应,需警惕极端行情下的流动性风险;二是AI模型存在过拟合风险,需持续监控策略在不同市场周期下的表现。建议投资者将此类策略配置比例控制在总资产的10%-20%之间,并定期进行再平衡。

总体而言,TOP25期权UQTOOL.COM人工智能量化轮动策略凭借其卓越的收益风险特征,在2025年一季度展现出强大的竞争力。未来,随着AI技术的不断进化与市场数据的积累,该策略有望延续其超额收益表现,成为量化投资领域的重要参考标杆。