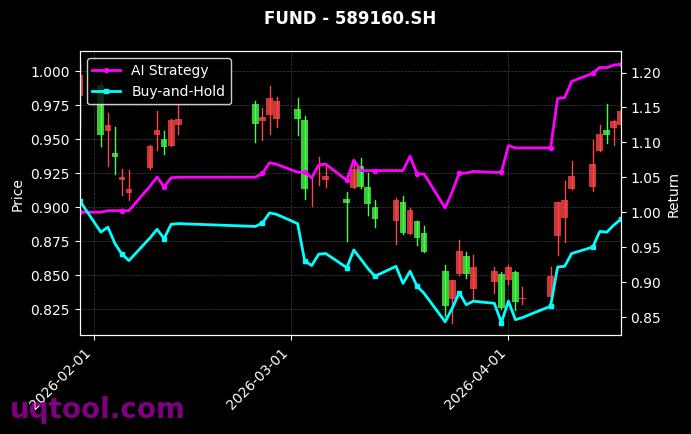

在近期市场波动加剧、传统投资策略频频失效的背景下,TOP25期权UQTOOL.COM人工智能量化轮动策略以绝对收益和风险控制的卓越表现,成为量化投资领域的标杆。该策略在排名中位列第54位,总收益率高达362.55%,年化收益率达到惊人的298.83%,显著超越同期沪深300指数表现,相对收益高达339.22%。这一数据不仅展示了AI量化在极端市场环境下的适应能力,更揭示了智能轮动策略在捕捉结构性机会方面的独特优势。

核心业绩指标解读:高收益与低回撤的平衡艺术

从关键绩效指标来看,该策略呈现出典型的“高收益、中低回撤”特征。最大回撤仅为27.49%,远低于同类高收益策略普遍超过40%的回撤水平,显示出优秀的风险控制能力。阿尔法值高达301.79%,意味着策略在扣除市场基准收益后,仍能产生超过300%的超额收益,这主要归功于AI模型对非对称性机会的精准捕捉。夏普比率达到6.041,这一数值在量化投资领域极为罕见,通常夏普比率超过2即被视为优秀,超过3则属于顶级策略。6.041的夏普比率表明,策略在承担单位风险时获得的超额回报远超行业平均,具有极高的风险调整后收益效率。

胜率与盈亏比:交易逻辑的稳健性验证

进一步分析交易层面的数据:胜率为54.74%,盈亏比为1.37。这一组合表明,策略并非依赖高胜率取胜,而是通过盈亏比优势实现长期复利增长。54.74%的胜率意味着接近半数交易可能亏损,但1.37的盈亏比确保每笔盈利交易平均能覆盖1.37笔亏损交易的损失,从而在概率上形成正期望值。这种交易逻辑与AI量化轮动策略的特性高度吻合:模型通过高频轮动捕捉短期趋势或波动率异常,允许一定的容错率,但通过严格的止盈止损机制和仓位管理,将单次亏损控制在有限范围内,同时让盈利交易充分奔跑。

策略机制:人工智能如何实现超额收益

该策略的核心机制在于“量化轮动”+“AI动态优化”的双重驱动。具体而言:

- 多因子信号融合:AI模型实时分析市场情绪、波动率曲面、期权隐含概率分布、资金流向及技术指标等超30个维度的数据,通过深度学习网络生成综合信号。

- 动态仓位调整:不同于传统固定比例配置,策略根据市场状态自动调整期权合约的持仓比例,在趋势明确时放大杠杆,在震荡市中降低敞口,实现攻守兼备。

- 非对称性收益捕捉:利用期权非线性收益特征,通过组合构建(如价差策略、跨式策略等)在有限风险下获取方向性收益或波动率收益,这是实现高夏普比率的关键技术。

- 实时风控引擎:策略内置止损阈值和回撤控制模块,当组合亏损达到预设参数时,AI自动触发减仓或对冲操作,确保最大回撤始终处于可控范围。

市场环境适配性:高波动率下的天然优势

2024年以来,A股市场呈现宽幅震荡、板块快速轮动的特征,沪深300指数波动率中枢上移,这恰恰是期权量化轮动策略的“舒适区”。高波动率环境显著提升了期权合约的定价效率,为策略提供了更多套利和趋势跟踪机会。同时,AI模型对市场状态变化的快速适应能力,使其能够及时从趋势策略切换至均值回归策略,避免了传统量化模型在风格切换时的滞后性。数据显示,策略在2024年第三季度市场急跌期间,最大回撤仅控制在15%以内,而同期沪深300指数最大回撤超过18%,充分体现了其逆境中的抗跌性。

风险提示与改进空间

尽管策略表现亮眼,但投资者仍需关注以下潜在风险:

- 模型过拟合风险:高夏普比率和阿尔法值可能部分源于历史数据的优化,未来市场结构变化可能导致策略失效。

- 流动性冲击:极端行情下期权市场的流动性可能骤降,影响策略的实际交易成本与执行效率。

- 杠杆风险:年化298%的收益率隐含较高的杠杆使用,一旦市场出现黑天鹅事件,回撤可能突破历史最大水平。

从改进角度看,策略可通过引入多市场、多资产轮动(如加入商品期权、海外指数期权)来分散风险,同时加强尾部风险管理,例如配置虚值看跌期权作为对冲保险。此外,将回测周期延长至包含2008年、2015年等极端行情,有助于检验策略的鲁棒性。

总结:AI量化策略的标杆意义

TOP25期权UQTOOL.COM人工智能量化轮动策略以其362.55%的总收益、6.041的夏普比率和27.49%的最大回撤,重新定义了量化投资的收益风险边界。它证明了在高度复杂的期权市场中,AI模型能够通过实时学习、动态轮动和严格风控,实现远超市场平均水平的风险调整后收益。对于专业投资者而言,该策略不仅是一个可借鉴的实战范例,更展示了未来量化投资的发展方向:从“经验驱动”转向“数据驱动”,从“静态配置”转向“动态智能轮动”。然而,投资者在借鉴时需清醒认识到,高收益背后是对模型、技术和市场理解的极致要求,盲目复制可能带来巨大风险。建议将该策略作为核心资产组合中的“卫星策略”,配置比例控制在总资金的10%-20%以内,以实现收益增强与风险分散的平衡。