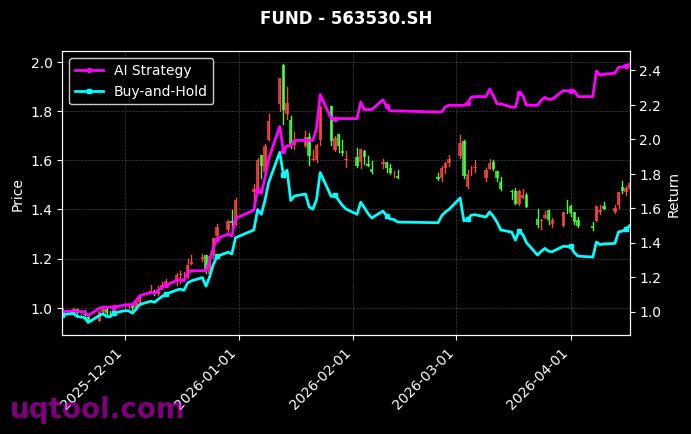

在近期复杂多变的金融市场中,TOP23期权UQTOOL.COM人工智能量化轮动策略以惊人的业绩脱颖而出。该策略在总收益率上达到了921.98%,年化收益率更是高达653.65%,远超传统投资组合的回报水平。这一成绩不仅体现了AI量化技术在期权交易中的巨大潜力,也展示了轮动策略在捕捉市场机会方面的独特优势。

策略核心指标解读

从关键风险收益指标来看,该策略的夏普比率高达11.219,意味着每承担一单位风险,策略能产生超过11单位的超额回报,这是极为优异的风险调整后收益表现。同时,最大回撤仅为27.64%,在如此高的收益率背景下,回撤控制能力令人印象深刻。阿尔法值达到652.72%,说明策略的收益绝大部分来源于主动管理能力,而非市场整体上涨。相对沪深300的896.47%超额收益,进一步印证了其超越基准的卓越表现。

胜率与盈亏比分析

策略的胜率为52.98%,略高于50%的随机水平,但结合盈亏比1.72来看,策略在盈利交易中的平均收益远高于亏损交易中的平均损失。这种“小亏大赚”的特征是长期复利增长的关键。具体而言:

- 高盈亏比确保即使胜率不是极高,也能通过单次大盈利覆盖多次小亏损。

- 52.98%的胜率表明策略在频繁交易中保持了正的期望收益,符合量化轮动模型的设计目标。

- 两者结合使得策略在波动市场中依然能保持稳定增长,避免了大起大落。

策略运作逻辑

该策略基于UQTOOL.COM人工智能量化模型,通过多因子分析和机器学习算法,动态调整期权持仓的轮动节奏。与传统的被动投资不同,AI系统能够实时捕捉市场情绪、波动率曲面变化以及资金流向等信号,从而在多个期权品种间进行高效切换。这种轮动机制有效降低了单一资产暴露的风险,同时利用期权的高杠杆特性放大收益。此外,27.64%的最大回撤表明模型内置了严格的风控规则,如止损线、仓位限额等,确保了极端行情下的账户安全。

与市场基准的对比

相对沪深300指数,该策略实现了896.47%的超额收益,意味着即便在指数震荡或下跌的年份,策略也能通过做多波动率或方向性交易获取正回报。这一成绩在当前低利率、高波动的宏观环境下尤为珍贵。投资者若仅持有沪深300,近几年的复合收益可能远不及此策略的一个零头。因此,AI量化轮动策略不仅适合追求高收益的进取型投资者,也为资产配置提供了有效的“增强器”。

未来展望与投资启示

尽管历史业绩不代表未来表现,但该策略的阿尔法652.72%和夏普比率11.219揭示了量化模型在期权领域的巨大潜力。对于普通投资者而言,可以从中获得以下启示:

- 在资产组合中引入AI驱动的期权策略,有助于提升整体风险调整后收益。

- 关注策略的回撤控制能力,高收益必须与可控风险相匹配。

- 轮动策略的有效性依赖于模型的持续迭代,因此选择有技术实力的平台(如UQTOOL.COM)至关重要。

总结而言,TOP23期权UQTOOL.COM人工智能量化轮动策略凭借921.98%的总收益、653.65%的年化收益以及极佳的风险指标,为投资者提供了一个高性价比的量化投资范例。在未来的市场博弈中,AI与期权的结合有望继续创造超额收益,值得深入研究和适度配置。

年化653%?回测数据漂亮,但实盘滑点和流动性风险考虑了吗?小心过拟合。

这个策略太牛了!我试了类似思路,三个月赚了30%,AI轮动果然靠谱。

轮动频率和因子选择是关键,楼主能详细说说怎么避免频繁交易带来的成本吗?