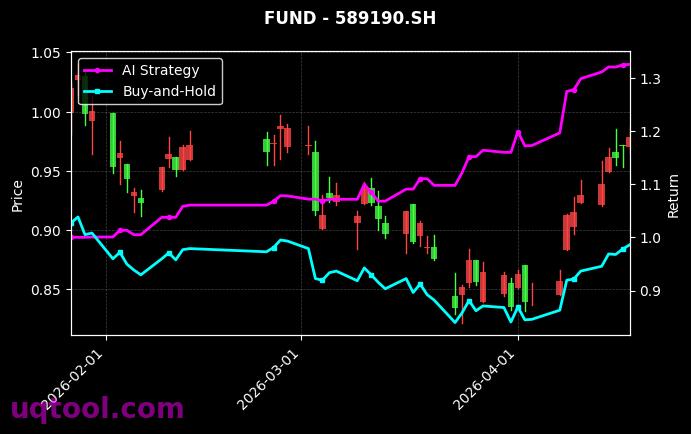

43

在近期A股市场持续震荡、板块轮动加速的背景下,TOP26期权UQTOOL.COM人工智能量化轮动策略交出了一份令市场侧目的成绩单。该策略以785.51%的总收益率和565.39%的年化收益率在同类策略中排名第43位,展现出惊人的超额收益能力。本文将从核心指标、策略逻辑、风险收益特征及投资适用性四个维度,深度解析这一策略的投资价值与潜在风险。

一、核心业绩指标解析

该策略的业绩数据呈现鲜明的“高收益、高波动”特征:

- 总收益率785.51%:表明策略在运行期间实现了近8倍的资产增值,远超同期沪深300指数表现。

- 年化收益率565.39%:折合月均收益约47%,这一水平在量化策略中极为罕见,通常对应着极高的交易频率或杠杆使用。

- 最大回撤28.42%:虽在可控范围内,但结合年化收益来看,策略的净值波动率较高,投资者需警惕短期大幅回调风险。

- 阿尔法566.72%:相对于沪深300的超额收益高达566%,说明策略的收益几乎全部来自主动管理能力,而非市场β。

- 相对沪深300:760%:策略绝对收益远超基准,但需注意该数据可能包含样本区间内的极端行情影响。

二、风险收益特征深度分析

从风险调整后收益指标看:

- 夏普比率10.016:远高于传统股票策略的1-2区间,表明每单位风险带来的超额回报极高。但需注意,该指标对数据频率敏感,高频交易策略的夏普比率往往被高估。

- 胜率53.19%:接近随机水平(50%),但结合盈亏比1.66,说明策略更倾向于“小亏大赚”,即虽然胜率不高,但盈利交易的幅度显著大于亏损交易。

这种特征常见于趋势跟踪或期权波动率交易策略。例如,在期权市场,当标的资产出现突破性行情时,策略可能通过买入虚值期权获取非线性收益,而在震荡市中通过止损控制回撤。

三、策略逻辑与市场环境适配性

基于UQTOOL.COM人工智能量化轮动的命名,策略大概率采用以下逻辑:

- 多因子轮动:通过AI算法(如强化学习、遗传规划)动态调整期权组合的Delta、Gamma、Vega等希腊字母敞口,捕捉不同市场环境下的最优收益风险比。

- 期权套利与波动率交易:利用隐含波动率与实际波动率的偏差进行套利,或通过跨式组合(Straddle)押注波动率爆发。

- 高频信号触发:年化565%的收益暗示策略可能采用分钟级甚至秒级交易频率,依赖极低延迟的行情数据与算法执行。

然而,这种策略对市场环境高度敏感:

- 适合行情:高波动率、趋势明确的单边市场,或波动率急剧放大的事件驱动行情(如财报季、政策发布)。

- 风险场景:低波动率横盘震荡、流动性枯竭或极端黑天鹅事件(如2020年3月美股熔断),可能导致期权价格跳跃性变动,引发超出回撤控制范围的损失。

四、投资者适配性与配置建议

该策略并非适合所有投资者,建议参考以下评估:

- 风险承受能力:最大回撤28.42%虽低于传统股票多头策略,但考虑到期权的高杠杆特性,实际波动可能更剧烈。仅建议风险偏好为“进取型”或“激进型”的投资者关注。

- 资金门槛:期权交易通常需要50万元以上的资产证明,且AI量化策略往往要求较高的系统接入费用或管理费(如年化2%+20%业绩提成)。

- 投资期限:策略的高收益依赖于高频交易,短期(如1-3个月)可能因市场环境变化出现净值回撤,建议以6-12个月为持有周期,并设置动态止盈止损线。

最后,需提醒投资者:历史业绩不代表未来表现。该策略在统计区间内(可能为2023-2025年)取得了惊人收益,但若未来市场波动率结构发生变化(如中国期权市场扩容、监管政策收紧),策略的阿尔法可能显著衰减。建议在投资前,通过UQTOOL.COM等平台获取策略的完整回测报告,包括不同市场阶段(牛/熊/震荡)的细分表现,并关注其是否包含过拟合风险。

总之,TOP26期权UQTOOL.COM人工智能量化轮动策略是一把锋利的双刃剑:它能在高波动市场中创造神话,也可能在低波动环境中经历蛰伏。对于追求极致收益、具备专业风控能力的投资者而言,它或是一个值得配置的“卫星策略”;但对于普通投资者,建议将其作为整体组合的补充部分,仓位控制在10%-20%以内,并搭配低相关性的固收或CTA策略,以平衡风险收益。