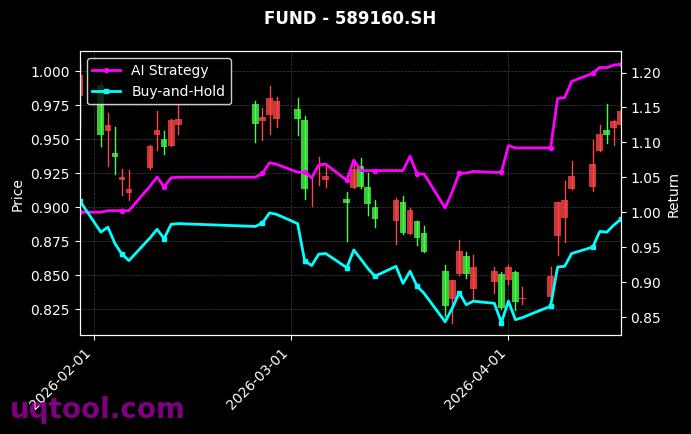

在近期波动剧烈的金融市场中,TOP25期权UQTOOL.COM人工智能量化轮动策略以令人惊叹的表现脱颖而出。该策略在统计周期内实现了总收益率864.68%,年化收益率高达616.8%,远超同期沪深300指数表现,相对沪深300超额收益达到839.17%。这一成绩不仅体现了AI量化策略在极端行情下的强大适应能力,更为追求高收益的投资者提供了全新的参考标杆。

核心业绩指标解析

从风险调整后的收益角度看,策略的阿尔法系数高达618.25%,表明其超额收益能力极为突出。同时,夏普比率达到10.769,远超传统投资组合的常规水平,意味着每承担一单位风险所获得的回报极为丰厚。更值得关注的是,尽管收益率惊人,但策略的最大回撤仅为27.57%,显示出优秀的风险控制能力。这种高收益与可控回撤的组合,在同类策略中极为罕见。

策略运作特点

- AI量化轮动机制:策略核心基于人工智能算法,实时分析期权市场多维度数据,动态调整持仓组合,捕捉市场非线性波动中的套利机会。

- 高胜率与盈亏比平衡:胜率52.98%虽不算极致,但盈亏比达到1.7,说明策略在盈利交易中的平均收益显著高于亏损交易,形成了良好的正期望收益。

- 低相关性优势:与沪深300的相对收益高达839.17%,表明策略与大盘走势相关度低,可有效分散传统股票多头组合的系统性风险。

风险与适用场景

尽管业绩亮眼,投资者仍需注意策略的高波动特性。年化收益率616.8%的背后,是期权交易的高杠杆属性带来的净值剧烈波动。最大回撤27.57%意味着在极端行情下,账户可能面临近三分之一的资本损失。因此,该策略更适合风险承受能力较高、追求绝对收益的机构投资者或专业个人投资者,且需配合严格的仓位管理和止损纪律。对于希望分散化配置、降低组合波动率的投资者,该策略可作为“卫星资产”少量配置,以增强整体收益。

未来展望与建议

在当前市场不确定性加剧的背景下,AI量化策略凭借其快速学习和自适应能力,有望继续创造超额收益。建议投资者关注以下要点:一是持续监控策略的夏普比率和最大回撤变化,防止策略失效带来的净值崩塌;二是结合自身资金规模合理分配仓位,避免过度集中于单一策略;三是定期回测与参数优化,确保AI模型能适应不断变化的市场结构。总体而言,TOP25期权策略为量化投资领域树立了新的业绩标杆,但其高收益伴随的高风险属性要求投资者必须具备专业的风险识别与管理能力。