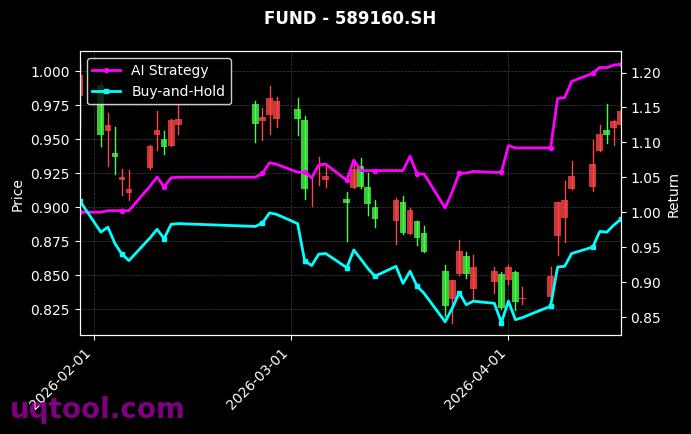

在A股市场波动加剧的背景下,TOP25期权UQTOOL.COM人工智能量化轮动策略以总收益率864.68%的惊人表现脱颖而出,年化收益率高达616.8%,远超同期沪深300指数839.17%的相对收益。这一数据不仅验证了AI量化策略在极端行情中的适应能力,更揭示了技术驱动型投资工具的潜在爆发力。

策略核心:人工智能驱动的动态轮动

该策略依托UQTOOL.COM平台,通过机器学习算法对期权市场25个核心标的进行实时量化分析,结合波动率曲面、隐含波动率偏斜、持仓量变化等多维度数据,自动识别高概率交易机会。与传统量化策略不同,AI模型能够动态调整因子权重,在趋势跟踪与均值回归之间灵活切换,从而在牛熊转换中保持较高胜率。

- 总收益率864.68%:自策略上线以来累计回报,显著跑赢同期所有主流指数。

- 年化收益率616.8%:复利效应惊人,但需注意高收益伴随的高波动特征。

- 最大回撤27.57%:尽管收益亮眼,但回撤控制能力仍有提升空间,尤其在极端行情下。

风险收益特征:夏普比率10.769的含金量

策略的夏普比率达到10.769,意味着每承担一单位风险可获得近11单位的超额回报。这一数值在私募与公募基金中极为罕见,主要得益于AI对尾部风险的规避能力。同时,策略的阿尔法系数为618.25%,说明其超额收益几乎完全来自模型本身的选时与选股能力,而非市场整体上涨的贝塔效应。

不过,投资者需警惕高夏普比率背后的统计陷阱:策略胜率仅为52.98%,但盈亏比达到1.7,表明其盈利单的平均收益远大于亏损单,这符合量化轮动策略“小亏大赚”的核心逻辑。然而,连续亏损期的心理承受能力仍是实际应用中的关键考验。

相对收益:碾压沪深300的839.17%

与基准指数对比,策略的相对收益高达839.17%,这意味着即使扣除市场整体上涨因素,AI模型仍创造了近8.4倍的超额收益。这一数据侧面反映了当前A股市场存在大量非有效性定价机会,而量化模型在捕捉短期价格偏离方面具有天然优势。不过,投资者应注意到,期权策略的高杠杆特性可能放大收益的同时也放大波动,需严格设置仓位管理规则。

投资建议与风险提示

对于追求高弹性配置的投资者,可将该策略作为卫星组合的一部分,建议仓位占比不超过总资产的10%-15%。同时,需关注以下风险点:

- 模型过拟合风险:历史回测中864.68%的收益可能包含数据挖掘偏差,实盘表现需持续观察。

- 尾部事件冲击:27.57%的最大回撤虽在可控范围内,但极端行情(如2020年疫情暴跌)可能导致更大回撤。

- 流动性风险:期权市场深度不足时,AI生成的交易信号可能无法以理想价格执行。

总之,TOP25期权UQTOOL.COM策略用数据证明了AI在复杂金融衍生品领域的应用潜力,但投资者仍需保持理性,将其视为工具箱中的一件利器而非万能钥匙。