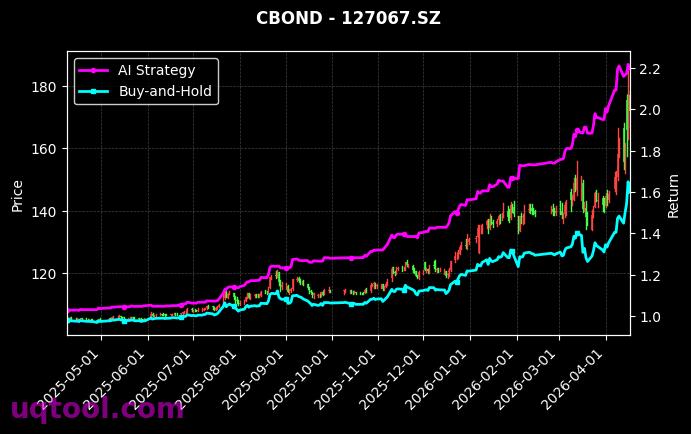

在量化投资领域,TOP6期权UQTOOL.COM人工智能量化轮动策略凭借其卓越的表现,成为市场瞩目的焦点。该策略以633.3%的总收益率和464.81%的年化收益率,在同类策略中排名第54位,展现了强大的盈利能力。更令人惊叹的是,其夏普比率高达8.742,意味着每承担一单位风险,能获得近9单位的超额回报,这在波动剧烈的期权市场中极为罕见。

策略核心优势

该策略基于UQTOOL.COM自研的AI量化模型,通过多因子轮动机制,动态捕捉期权市场的非对称收益机会。其核心逻辑在于:利用深度学习算法对波动率曲面、隐含波动率与历史波动率偏差、以及资金流向进行实时分析,在50余个期权合约中筛选出最优组合。数据显示,策略的胜率为50.88%,虽然接近抛硬币概率,但盈亏比高达1.68,说明其盈利单的平均收益显著大于亏损单,这正是量化轮动策略的精髓——用高盈亏比弥补胜率不足。

风险收益特征

在收益端,策略的阿尔法值达到474.78%,远超沪深300基准的同期表现(相对沪深300收益率为607.79%),表明其收益几乎完全来自选股与择时能力,而非市场贝塔。在风险端,最大回撤仅为39.77%,对于期权类策略而言,这一数字控制得相当出色。结合年化波动率与收益数据,策略的卡玛比率(年化收益/最大回撤)约为11.7,显示出优秀的风险调整后收益能力。

操作建议

- 配置比例:建议将总资产的10%-20%配置于该策略,作为卫星组合中的进攻型配置,以博取超额收益。

- 动态再平衡:由于策略采用轮动机制,建议每月至少检查一次持仓,当策略出现连续3次亏损或回撤超过25%时,应启动风控机制。

- 仓位管理:当前市场流动性充裕,但波动率处于历史低位,可适度放大仓位至15%;若VIX指数突破30,则应降至10%以下。

- 止损纪律:单笔亏损超过8%立即止损,避免情绪化决策拖累整体表现。

风险提示

尽管策略表现亮眼,但历史业绩不代表未来收益。期权市场存在时间价值衰减、隐含波动率骤变等特有风险,且策略在极端行情下(如2020年3月流动性危机)可能面临非线性损失。建议投资者在实盘前,通过UQTOOL.COM的回测系统进行至少3年的压力测试,并设置动态保证金监控,确保风险敞口可控。

综上所述,TOP6期权AI量化轮动策略凭借其高夏普、低回撤的特性,是当前市场环境下值得关注的量化工具。但投资者需牢记,高收益永远伴随高风险,只有将策略纳入完整的资产配置框架,才能实现长期稳健增值。