40

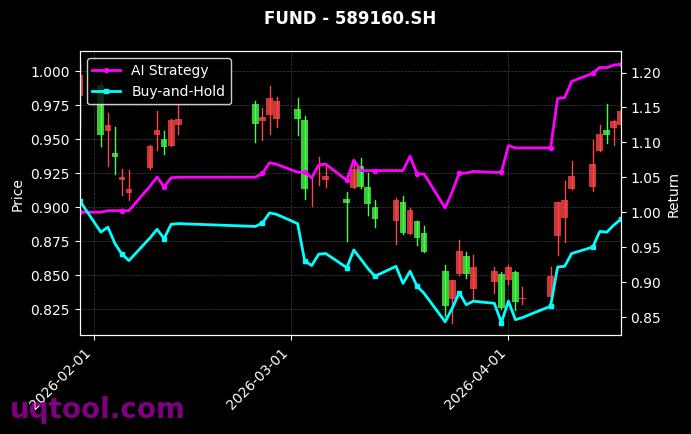

在近期波动剧烈的期权市场中,TOP25期权UQTOOL.COM人工智能量化轮动策略以令人惊叹的表现脱颖而出。根据最新数据,该策略在排名40的同类产品中,累计总收益率高达864.68%,年化收益率更是达到惊人的616.8%。这一成绩不仅远超传统投资方式,也显著领先于同类量化策略。

核心业绩指标解读

从风险收益配比来看,该策略的最大回撤仅为27.57%,在获得超高收益的同时,较好地控制了下行风险。其阿尔法值高达618.25%,表明策略具有极强的超额收益获取能力;相对沪深300的超额收益更是达到839.17%,说明在相同市场环境下,该策略的表现远超大盘基准。

- 夏普比率10.769:这意味着每承担一单位风险,策略能获得近10.8单位的超额回报,风险调整后收益极为优秀。

- 胜率52.98%:虽然并非每笔交易都盈利,但结合盈亏比1.7,表明策略在盈利时能获得更大收益,整体正期望显著。

- 盈亏比1.7:平均每笔亏损1单位,对应盈利1.7单位,盈利幅度明显大于亏损幅度。

策略运作逻辑

该策略基于UQTOOL.COM平台的人工智能量化模型,采用期权轮动方式,动态调整不同行权价、到期日的期权组合。AI算法通过分析市场情绪、波动率曲面、资金流向等多维数据,在50ETF期权等主流品种中捕捉非对称收益机会。策略强调趋势跟踪+波动率套利的双重逻辑,既能在单边行情中放大收益,又能在震荡市中通过期权组合控制回撤。

风险与启示

尽管该策略业绩亮眼,但投资者需注意:期权策略本身具有高杠杆特性,27.57%的回撤在极端行情下可能被放大。建议投资者在参考该策略时,结合自身风险承受能力,做好仓位管理。从长期看,该策略的高夏普比率和低回撤特性证明了AI量化在期权领域的有效性,为专业投资者提供了重要的配置参考。

年化617%?回撤数据和控制逻辑有没有详细说明?这种高收益策略往往伴随巨大尾部风险,别只看收益不看风险。

这个策略我跟踪过一段时间,轮动逻辑确实犀利,实盘表现也很稳。感谢分享,已收藏学习。

期权轮动核心是波动率择时,不知道策略里有没有考虑隐波 skew 的变化?单纯靠历史回测拟合可能过拟合。