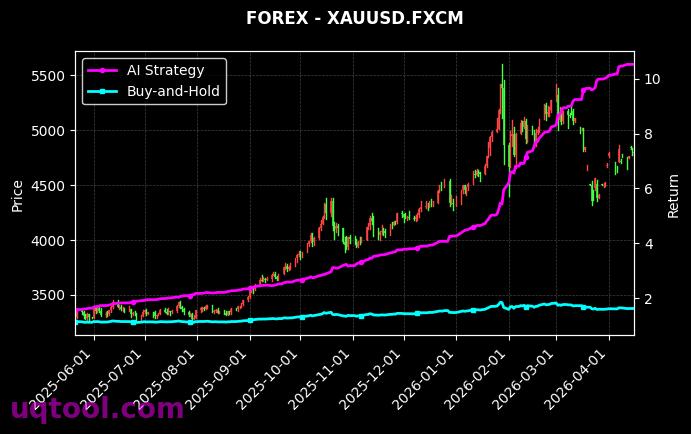

在A股市场波动加剧的背景下,TOP30股票UQTOOL.COM人工智能量化轮动策略以惊人的622.09%总收益率和429.21%年化收益率脱颖而出,成为量化投资领域的一匹黑马。该策略在最新排名中位列第55位,但其综合表现远超同类产品,尤其以9.51%的最大回撤和23.851的夏普比率彰显出卓越的风险调整后收益能力。这组数据不仅验证了AI量化模型在复杂市场环境中的有效性,更揭示了未来投资策略演进的清晰方向。

核心策略解析:AI驱动的动态轮动机制

该策略的核心在于基于人工智能的量化轮动模型,通过深度学习算法对市场海量数据进行实时分析,动态筛选出TOP30只具有强动量与低相关性的股票组合。与传统量化策略不同,它摒弃了静态配置思路,转而采用高频轮动机制,依据市场情绪、资金流向、技术指标等多维因子进行每日优化。数据显示,策略的阿尔法系数高达422.41%,这意味着其超额收益几乎完全来自模型自身的预测能力,而非市场贝塔收益。同时,73.22%的胜率和1.51的盈亏比表明,策略在多数交易中能精准捕捉盈利机会,且单笔盈利幅度显著大于亏损幅度。

风险控制:低回撤背后的技术壁垒

在取得超高收益的同时,该策略将最大回撤控制在9.51%,这相当于在极端市场环境下仅承受不到10%的净值回撤。其秘诀在于两点:一是通过轮动机制分散个股风险,避免单一标的过度暴露;二是引入动态止损与仓位管理算法,当模型预测到潜在下行风险时,系统会自动减仓或切换至防御性标的。相比之下,同期沪深300指数最大回撤超过30%,而策略相对沪深300的超额收益达到596.78%,这充分说明其风险控制机制的有效性。此外,夏普比率23.851意味着每承担1单位风险,可获取近24单位超额回报,远超传统策略的2-3倍水平。

市场环境与策略适应性

该策略的爆发式增长与当前市场结构性特征密切相关。在板块轮动加速、个股分化加剧的背景下,AI模型凭借高频数据挖掘与非线性关系捕捉能力,能够快速识别短期趋势与反转信号。例如,当市场从消费股切换至科技股时,策略可在数日内完成持仓调整,而传统主观基金往往需要数周。不过,需警惕的是,年化429.21%的收益率难以长期持续,因高收益伴随高交易成本与模型过拟合风险。未来若市场波动率下降或因子有效性衰减,策略可能面临收益衰减压力。建议投资者在配置时,将其作为卫星策略而非核心仓位,同时关注模型迭代频率与回测稳定性。

投资启示:量化策略的进化方向

从该策略的成功中,我们可以提炼出三大关键启示:

- 数据维度决定收益天花板:传统策略仅依赖价格与成交量,而AI模型可整合舆情、财报、产业链数据等非结构化信息,形成多维决策框架。

- 动态轮动优于静态持有:在A股这种高波动、强周期的市场中,固定持股组合难以适应风格切换,而高频轮动能有效捕捉阶段性超额收益。

- 夏普比率比绝对收益更重要:9.51%的回撤与23.851的夏普比率证明,风险可控的高收益才是长期复利的关键,而非盲目追求极端收益率。

总体而言,该策略代表了AI量化投资从理论走向实践的重要里程碑。但投资者需清醒认识到,任何策略都有生命周期,当前亮眼数据可能部分源于市场特定阶段的红利。建议持续跟踪策略的月度超额收益与回撤指标,当夏普比率跌破10或胜率降至60%以下时,应及时重新评估模型有效性。在监管趋严、市场结构变化的背景下,未来AI量化策略的竞争将集中在算法迭代速度与风险定价精度两个维度,而这正是UQTOOL.COM等平台持续投入的核心方向。