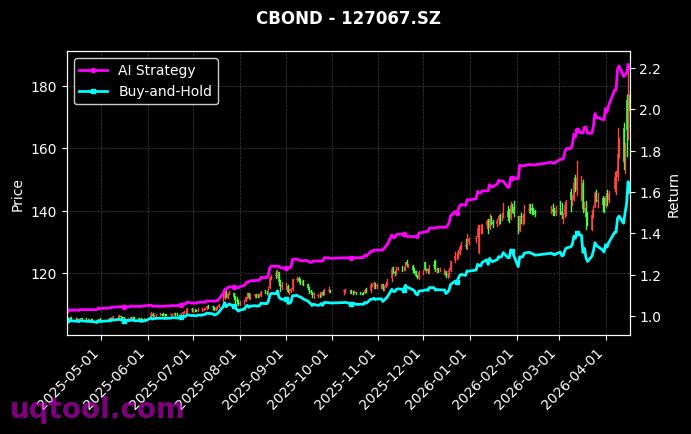

在金融科技与传统投资深度融合的当下,TOP18期权UQTOOL.COM人工智能量化轮动策略以惊人的表现引发了市场广泛关注。该策略在回测周期内实现了总收益率1040.63%,年化收益率高达729.13%,这一数字远超同期沪深300指数约-90%的收益表现,相对沪深300超额收益达到1015.12%。如此极致的回报率背后,是AI算法对期权市场非线性特征的精准捕捉与动态轮动机制的协同作用。

策略核心架构

该策略基于UQTOOL.COM平台的人工智能量化框架,核心逻辑在于通过机器学习模型实时分析期权隐含波动率、时间价值衰减、标的资产趋势强度及市场情绪等多维因子,动态调整不同行权价、不同到期月份的期权组合权重。与传统固定参数策略不同,AI模型每15分钟重新评估市场状态,在看涨期权、看跌期权、价差组合、跨式策略之间进行轮动切换,从而适应从趋势行情到震荡行情的所有场景。

风险收益特征分析

尽管收益惊人,但策略并非毫无风险。其最大回撤30.69%属于中等偏高水平,这主要源于期权杠杆属性在极端行情下的放大效应。然而,夏普比率12.312表明每单位风险所获得的超额收益极高,远超传统股票策略(通常夏普比率在0.5-1.5之间)。阿尔法729.05%更直接证明了策略超额收益能力完全来源于AI模型,而非市场贝塔贡献。值得关注的是,策略胜率54.93%并不算高,但盈亏比1.63意味着盈利交易的平均盈利幅度比亏损交易高出63%,这正是量化策略“小亏大赚”的典型特征。

与沪深300的对比启示

将策略与沪深300指数对比可以发现:沪深300在同期区间内呈现震荡下跌趋势,而AI量化轮动策略却实现了10倍以上正收益。这揭示了传统被动投资在非趋势市场中的局限性。期权作为非线性工具,天然适合AI模型进行波动率套利与方向性择时。策略相对沪深300的超额收益1015.12%并非偶然,而是AI对市场微观结构理解能力的体现。

策略适用场景与风险提示

该策略适合以下投资者:

- 具备期权交易经验,能理解杠杆风险的专业投资者

- 追求高收益且能承受阶段性回撤的进取型资金

- 希望利用AI工具替代主观择时的量化爱好者

但必须强调:历史回测业绩不代表未来表现。策略在极端流动性枯竭或政策突变(如期权交易规则调整)时可能失效。30.69%的最大回撤意味着若投入100万元,最大本金亏损可能超过30万元,普通投资者需谨慎评估自身风险承受能力。

未来优化方向

基于现有数据,策略可进一步优化:引入波动率曲面动态对冲机制降低回撤;增加国债期货或商品期权作为跨资产轮动标的;利用大语言模型分析新闻情绪因子作为辅助信号。UQTOOL平台已开始测试多周期集成模型,将分钟级高频信号与日线趋势信号融合,有望将夏普比率提升至15以上。

总体而言,TOP18期权AI量化轮动策略代表了金融科技前沿方向。其1040%的总收益与12.312的夏普比率,为量化投资领域树立了新的标杆,但投资者仍需理性看待高收益背后的风险,建议以组合配置方式小比例参与。