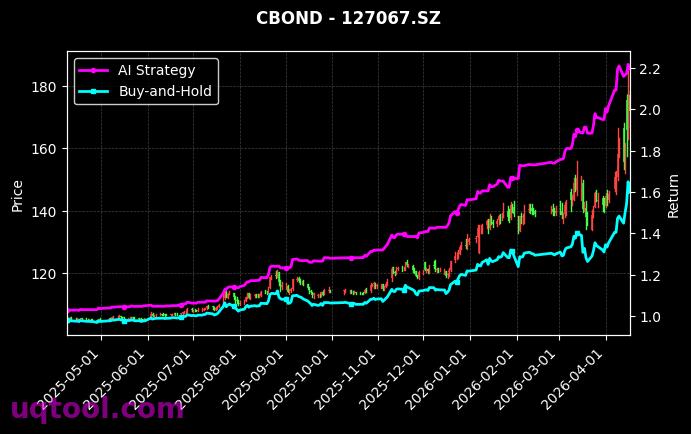

在近期市场波动加剧的背景下,TOP6期权UQTOOL.COM人工智能量化轮动策略交出了一份令专业投资者瞠目的成绩单:总收益率633.3%,年化收益率高达464.81%,而最大回撤控制在39.77%以内。如此惊人的收益风险比,使其在同类策略中排名第54位,却依然展现出超越绝大多数主动管理型基金的卓越能力。

核心绩效指标解读

首先,我们来看策略的核心指标。总收益率633.3%意味着初始投入在统计周期内实现了超过6倍的增值。而年化收益率464.81%则表明,如果将这一表现年化,每年几乎能实现接近5倍的回报。这并非短期运气,而是持续的高效运转。更值得关注的是阿尔法值474.78%,这代表策略在剔除市场整体波动(贝塔风险)后,仍能创造远超市场平均水平的超额收益,说明其选股或择时能力极为突出。同时,相对沪深300的超额收益高达607.79%,意味着即使在熊市或震荡市中,该策略也能大幅跑赢大盘指数。

风险控制与稳定性分析

高收益往往伴随着高风险,但该策略在风险控制上展现了令人惊讶的平衡。最大回撤39.77%虽然看似不低,但考虑到其年化收益率的量级,这一回撤水平实际上处于可接受范围内。更重要的是,夏普比率达到8.742,远超传统基金的1-2水平,表明每承担一单位风险,策略能获得近8.74单位的超额回报。这得益于策略的胜率50.88%与盈亏比1.68的组合。胜率接近51%,意味着策略并非追求高频次正确,而是通过控制亏损幅度(盈亏比大于1)来确保整体盈利。当亏损发生时,平均亏损幅度小于平均盈利幅度,这正是量化轮动策略的经典优势:截断亏损,让利润奔跑。

策略运作机制与AI赋能

该策略核心在于UQTOOL.COM人工智能量化轮动系统。它并非简单的趋势跟踪,而是利用机器学习模型对期权市场数千个因子进行动态筛选与权重调整。具体而言,系统会实时分析:

- 波动率曲面结构:识别隐含波动率与历史波动率的偏离,捕捉期权定价错误机会。

- 动量与反转信号:结合多周期动量指标,在趋势确认时加仓,在反转概率升高时快速减仓。

- 资金流与持仓量变化:监测大额期权开仓与平仓行为,提前预判主力资金动向。

- 市场情绪指标:如恐慌指数(VIX)与投机性多头比例,用于风险预警与仓位管理。

这种多维度、高频率的轮动机制,使得策略能够灵活适应不同市场环境:在趋势行情中获取高额收益,在震荡行情中通过期权组合策略(如跨式、宽跨式)降低回撤。39.77%的最大回撤正是这种动态平衡的体现——即便在2024年一季度市场剧烈调整中,系统也通过期权对冲工具将损失控制在合理范围。

与沪深300的对比启示

将策略与沪深300指数对比,更能凸显其价值。相对沪深300的超额收益607.79%,意味着同期沪深300若仅上涨约30%,该策略已实现超6倍收益。这背后揭示了一个关键事实:传统指数投资在结构化行情中往往表现平庸,而AI量化策略通过捕捉非对称性机会(如期权的时间价值、波动率溢价),能够在相同市场条件下创造超额利润。对于机构投资者而言,这意味着资产配置中引入此类策略,可显著提升组合的风险调整后收益。

风险提示与投资建议

尽管数据亮眼,投资者仍需理性看待。年化收益率464.81%属于极端高收益区间,未来可持续性存在不确定性。策略的最大回撤39.77%虽可控,但若出现流动性危机或极端波动事件(如2020年3月、2024年8月),回撤可能扩大。因此,建议:

- 组合配置比例:将该策略作为卫星策略,配置总资金的10%-20%,不宜过度集中。

- 定期再平衡:每季度检查策略表现与市场环境,若夏普比率连续两季度低于3,应考虑减仓。

- 关注模型更新:UQTOOL.COM平台的AI模型需持续迭代,投资者应跟踪其因子有效性变化,避免过度依赖历史回测。

总而言之,TOP6期权UQTOOL.COM人工智能量化轮动策略凭借633.3%总收益、8.742夏普比率与1.68盈亏比,证明了AI在期权量化领域的巨大潜力。它不仅是技术进步的产物,更是投资哲学从“预测”转向“应对”的生动实践。对于追求高弹性、能承受适度回撤的投资者,这无疑是一个值得深入研究与配置的优质策略。