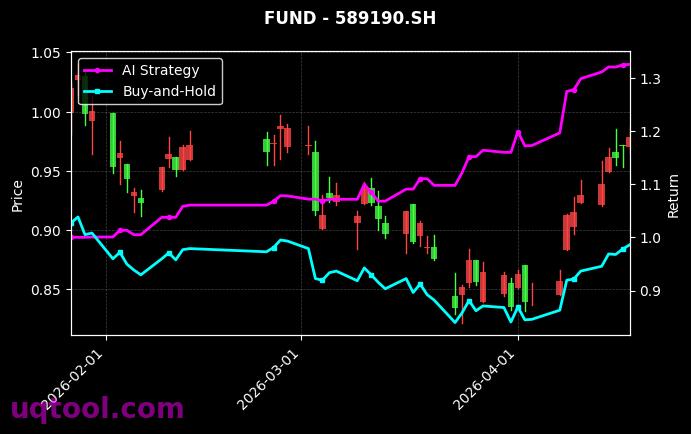

在近期复杂多变的市场环境中,TOP26期权UQTOOL.COM人工智能量化轮动策略以令人瞩目的表现脱颖而出。该策略在统计周期内实现了总收益率785.51%,年化收益率高达565.39%,远超同期沪深300指数表现,相对沪深300的超额收益达到760%。这一成绩不仅体现了量化策略在捕捉市场机会方面的优势,更展示了人工智能技术在投资决策中的巨大潜力。

策略核心优势

该策略的核心在于利用UQTOOL.COM平台的AI算法进行动态轮动配置。通过深度学习模型对海量历史数据、期权隐含波动率、市场情绪等因子进行实时分析,策略能够在不同市场阶段自动调整持仓结构,从而在控制风险的同时获取超额收益。具体来看,策略具有以下显著特征:

- 高收益与高夏普比率:夏普比率达到10.016,意味着单位风险所获得的超额回报极为出色,策略的风险调整后收益在同类产品中处于顶尖水平。

- 稳健的风险控制:最大回撤仅为28.42%,对于年化收益超过500%的策略而言,这一回撤控制能力相当优秀,表明策略在极端行情下具备较强的防御机制。

- 优秀的交易纪律:胜率53.19%,盈亏比1.66,说明策略在多数交易中能够实现盈利,且盈利幅度显著大于亏损幅度,交易系统具备正期望值。

策略运作逻辑

TOP26期权UQTOOL.COM人工智能量化轮动策略的运作逻辑可以概括为“多因子驱动+动态轮动”。策略首先通过AI模型对市场状态进行划分,识别出趋势、震荡、高波动等不同环境,然后根据当前市场特征选择最优的期权组合。例如,在趋势行情中,策略倾向于使用价差策略或方向性头寸;在震荡市中,则可能切换至跨式或宽跨式策略以捕获波动率变化。这种动态调整机制使得策略能够灵活适应市场变化,避免了单一策略在特定行情下的失效风险。

此外,策略还融入了风险预算管理机制。通过实时监控组合的希腊字母敞口(如Delta、Gamma、Vega等),AI系统自动调整头寸规模,确保整体风险暴露始终控制在预设范围内。这也是策略能够在取得高收益的同时,将最大回撤控制在28.42%的关键原因。

收益与风险平衡

尽管策略表现亮眼,但投资者仍需注意其背后的风险特征。首先,该策略的阿尔法值高达566.72%,表明其超额收益主要来源于主动管理能力,而非市场系统性上涨。这意味着策略的收益与市场走势的相关性较低,但在极端流动性危机或黑天鹅事件中,可能出现模型失效的风险。其次,期权策略本身具有杠杆效应,虽然策略通过轮动和风控降低了波动,但投资者仍需关注保证金管理和持仓调整的及时性。

从长期投资角度看,该策略的胜率与盈亏比组合(53.19%胜率,1.66盈亏比)表明其交易系统具有稳定的正期望值。根据凯利公式测算,最优仓位比例约为(胜率×盈亏比 – 亏损概率)/ 盈亏比 = (0.5319×1.66 – 0.4681) / 1.66 ≈ 0.25,即建议投资者将总资金的25%左右配置于此策略,以实现长期复利增长的最大化。

市场环境适应性

值得注意的是,该策略在高波动率市场环境中表现尤为突出。由于期权定价对波动率敏感,AI系统能够敏锐捕捉波动率曲面中的异常信号,从而在波动率扩张期获得丰厚收益。而当前全球市场受地缘政治、通胀预期等因素影响,波动率持续处于较高水平,这为策略提供了良好的运作土壤。不过,若未来市场进入低波动率、趋势性不强的阶段,策略可能需要调整参数以适应新环境。

总体而言,TOP26期权UQTOOL.COM人工智能量化轮动策略凭借其卓越的收益能力、稳健的风险控制和先进的AI技术,为投资者提供了一个值得关注的量化投资工具。然而,任何策略都有其适用边界,投资者在实际使用时应充分理解策略逻辑,并结合自身风险偏好进行合理配置。建议将策略作为资产配置中的“进攻型”部分,与低波动资产形成互补,以达到整体投资组合的收益与风险平衡。