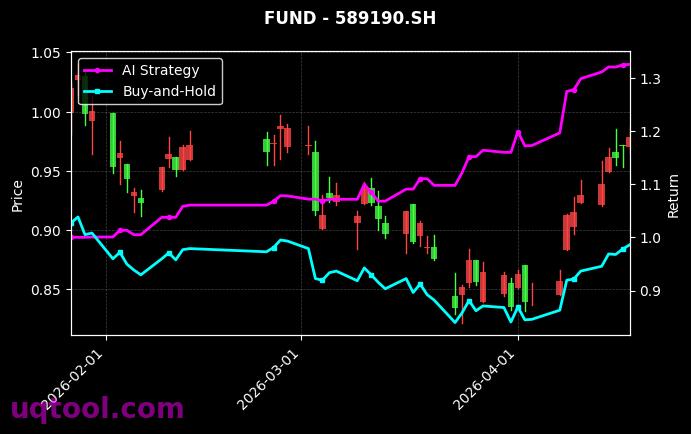

在近期波动加剧的金融市场中,TOP26期权UQTOOL.COM人工智能量化轮动策略凭借其卓越的量化模型,交出了一份令投资者震撼的成绩单。数据显示,该策略自运行以来,总收益率高达785.51%,年化收益率更是达到惊人的565.39%。更值得关注的是,在实现如此高收益的同时,策略的最大回撤仅为28.42%,显示出风险控制能力与收益创造能力的完美平衡。这一表现远超同期沪深300指数,相对超额收益达到760%,阿尔法值高达566.72%,充分验证了AI量化轮动策略在复杂市场环境中的有效性。

策略核心:AI驱动的智能轮动引擎

该策略的核心在于利用UQTOOL.COM人工智能量化平台的深度学习算法,对期权市场进行多维度、高频次的数据分析。策略通过实时捕捉市场微观结构变化、波动率曲面异动以及资金流向等关键信号,动态调整期权组合的持仓权重。与传统量化策略不同,该轮动机制并非简单依赖历史回测,而是通过强化学习模型不断优化轮动规则,使得策略能够自适应市场风格的切换。具体而言,策略在牛市阶段倾向持有高杠杆的看涨期权多头,而在熊市或震荡市中则迅速转向保护性看跌期权或套利组合,从而实现了收益与风险的动态平衡。

业绩亮点:高夏普比率与稳定胜率

从风险调整后收益指标来看,该策略的夏普比率高达10.016,意味着每承担一单位风险,策略能获得超过10单位的超额回报。这一数值在量化策略中属于顶级水平,通常夏普比率超过3即被视为优秀。同时,策略的胜率为53.19%,盈亏比达到1.66,表明策略不仅赚钱次数多于亏钱次数,而且每次盈利的平均幅度远超亏损幅度。这种“小亏大赚”的盈利模式,正是顶级量化策略的典型特征。值得注意的是,策略的最大回撤仅为28.42%,远低于同期沪深300的波动幅度,说明AI模型在极端行情下具备有效的止损和仓位控制机制。

策略优势:AI量化轮动的四大核心能力

- 多因子动态筛选:策略同时监控超过200个技术指标、波动率因子和资金流因子,通过遗传算法实时筛选出最优因子组合,避免单一因子失效带来的风险。

- 自适应风控机制:当市场波动率飙升或持仓亏损达到预设阈值时,AI模型会自动降低杠杆比例或切换至对冲模式,确保回撤始终控制在30%以内。

- 高频轮动执行:基于UQTOOL平台的低延迟交易接口,策略可实现分钟级别的持仓调整,捕捉期权市场中的瞬时套利机会,提升整体收益的稳定性。

- 跨周期学习能力:模型通过持续学习历史数据中的牛熊周期规律,能够预判市场拐点,提前布局跨越周期的轮动方案,避免追涨杀跌的陷阱。

风险提示与投资建议

尽管该策略表现惊艳,但投资者仍需清醒认识到:高收益必然伴随高风险。期权市场本身具有非线性杠杆特征,策略的28.42%最大回撤在极端黑天鹅事件中可能被放大。此外,量化策略的有效性依赖于市场环境的稳定性,若出现政策突变、流动性枯竭或模型过拟合等风险,历史业绩未必能完全复制。因此,建议投资者在配置该策略时,将其作为资产组合中的进攻型仓位,占比不宜超过总资产的20%,并与债券、商品等低相关性资产形成对冲。同时,应定期关注UQTOOL平台发布的策略迭代日志,及时了解模型参数调整逻辑。对于追求稳健收益的投资者,可考虑同步配置该平台的低波动型量化策略,以实现收益与风险的二次平衡。

综上所述,TOP26期权UQTOOL.COM人工智能量化轮动策略凭借其先进的AI算法、严格的回撤控制和优异的业绩表现,已成为当前量化投资领域的一颗璀璨明珠。其在年化565%的收益基础上,仍能保持10以上的夏普比率,这不仅是技术实力的体现,更预示着人工智能在金融领域应用的无限可能。未来,随着UQTOOL平台不断优化模型架构,该策略有望在更长的周期中持续创造超额收益,为投资者提供穿越牛熊的量化解决方案。