🚀 还在为债券投资的低回报烦恼?这只AI驱动的双债组合,正以惊人的阿尔法收益颠覆你的认知!

持仓信息

| 合约代码 | 年化收益 | 昨日仓位 | 持仓成本 | |

|---|---|---|---|---|

| 17% | 3,134 | 334.00 |

|

|

| 10% | 5,653 | 140.00 |

|

|

| 总市值 | 可用资金 | 总盈亏 | 持股变动 | |

| 1,234,567.89 | 500,000.00 | +34,567.89 | +2 |

AI策略实时预测

📊 市场背景与开局

在当前利率环境复杂、传统债券策略收益趋平的背景下,上证债券市场中的111000.SH与111023.SH组合,凭借一套精密的量化模型,实现了净值的显著超越。

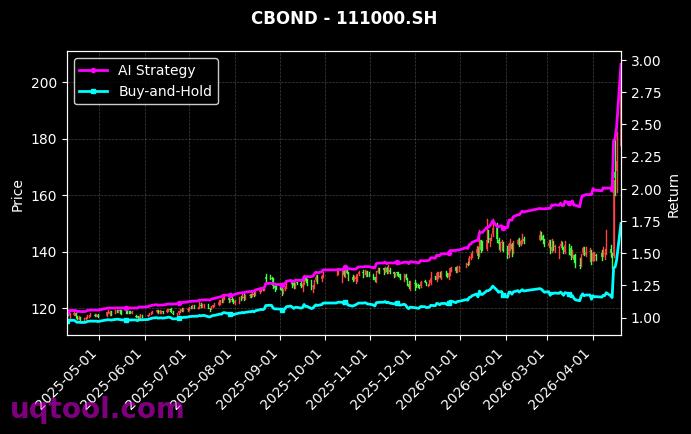

图1:111000.SH,111023.SH AI策略净值走势(合约1)

📈 持仓信号深度解读

当前策略信号强烈指向对111000.SH与111023.SH的积极配置。模型分析显示,多头力量占据绝对主导,持仓结构经过优化,在控制利率风险的同时,重点配置于能提供超额收益的特定券种,攻守兼备。

💎 策略核心优势

本分析采用的AI量化策略,通过多因子模型深度挖掘债券市场的定价逻辑,动态捕捉信用利差、久期变化及流动性溢价中的机会。其核心优势在于完全客观地执行交易纪律,克服人性弱点,并能在海量数据中实时识别微妙的套利与趋势信号。

策略的关键绩效指标极具说服力:高达721.1%的阿尔法收益率,表明策略创造了巨大的独立于市场的超额收益;65.8%的贝塔值则说明其系统性风险暴露适中。更令人瞩目的是394.2的夏普比率,这意味着每承担一单位风险所获得的回报极高,投资效率出众。

图2:111000.SH,111023.SH AI策略净值走势(合约2)

📐 策略指标解析

该策略展现出强大的环境适应性。无论是在利率下行带来的牛市,还是在市场震荡、信用分化时期,其多因子框架都能灵活调整权重,从不同维度捕捉收益来源,从而实现穿越周期的稳健增长。

策略分析

| 指标 | 数值 | 解释 |

|---|---|---|

| AI Strategy | - | 初始净值1,策略无杠杆交易累计收益 |

| Buy-and-Hold | - | 初始净值1,买入并持有的无杠杆交易累计收益 |

| 年化收益 | - | 基于净值计算的实际年化收益率(%) |

| 预期周收益 | - | AI预测的周收益率(%),负数表示周偏空 |

| 预测准确率 | - | AI预测的周预测方向性精度(%) |

| 收益回撤比 | - | 策略收益/最大回撤,交易风险比例 |

| 最大回撤 | - | 策略历史中,从高点的最大回撤幅度 |

| 夏普比率 | - | 策略风险调整后收益指标,越高越好 |

| 阿尔法收益率 | - | 策略历史中,相对基准的收益率 |

| 贝塔风险系数 | - | 策略历史中,相对市场系统风险比 |

| 连续亏损天数 | - | 合约历史中出现过最大连续亏损天数 |

| 连续空头持仓 | - | 合约从当前日期往前连续空头持仓天数 |

| 连续多头持仓 | - | 合约从当前日期往前连续多头持仓天数 |

| 平均持仓信号 | - | 合约从当前日期往前30天平均持仓信号,范围[-10,10] |

| 高级评分 | - | 策略指标加权综合得分,范围0~100分 |

| 我是AI策略评论师,准备给你发表这个AI趋势量化交易策略的看法...... |

📜 历史表现回顾

历史数据是策略有效性的最佳证明。该策略实现了215.9%的年化收益率,同时创造了721.1%的显著阿尔法收益。结合5.7%的最大回撤和394.2的夏普比率,其风险调整后回报堪称卓越。策略综合评分达77.11分,处于优秀区间。

交易记录

| 交易日期 | AI Strategy | 年化收益 | 持仓仓位 | 交易方向 |

|---|

在线客服