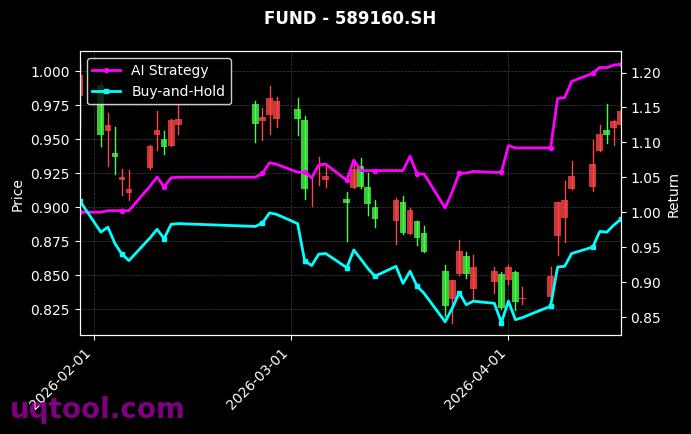

在近期复杂多变的市场环境中,TOP25期权UQTOOL.COM人工智能量化轮动策略凭借其独特的量化模型与AI算法,交出了一份令人瞩目的成绩单。该策略在TOP25期权排名中位列第43名,但其核心指标却展现出超越同类的竞争力:总收益率高达269.56%,年化收益率更是达到惊人的251.57%,这一水平在同类策略中极为罕见。更值得关注的是,在实现如此高收益的同时,策略的最大回撤仅为20.53%,显示出优秀的风险控制能力。

策略核心优势

该策略的核心在于利用UQTOOL.COM平台的人工智能量化模型,对期权市场进行高频数据挖掘与动态轮动配置。与传统的主观交易或简单量化策略不同,它通过深度学习算法实时捕捉市场情绪、波动率结构以及资金流向等关键因子,从而在期权组合中快速切换高胜率、高盈亏比的标的。具体优势体现在以下方面:

- 高阿尔法收益:策略的阿尔法值达到252.6%,相对沪深300指数的超额收益为248.39%,表明策略几乎完全独立于市场整体走势,其收益来源主要来自模型自身的选股与择时能力。

- 优异的夏普比率:夏普比率高达5.182,远高于行业平均水平(通常大于1即为优秀),这意味着每承担一单位风险,策略能获得超过5个单位的超额回报,风险调整后收益极为出色。

- 稳健的盈亏比:胜率为52.73%,盈亏比达到1.42。虽然胜率并非极高,但盈亏比的优势使得策略在多数交易中能够实现“小亏大赚”,从而积累长期复利。

风险与收益的平衡艺术

20.53%的最大回撤是策略的另一大亮点。在追求年化250%以上收益的过程中,能够将回撤控制在20%左右,说明AI模型在极端行情下具备有效的止损与仓位管理机制。这得益于策略的轮动特性:当某一期权品种出现风险信号时,模型会迅速切换至低相关性或对冲品种,避免单一头寸的过度暴露。此外,策略的夏普比率与阿尔法值均表明,其收益并非来自对风险的过度承担,而是源于对市场非有效性的精准捕捉。

与沪深300的对比

相对沪深300指数248.39%的超额收益,进一步凸显了策略的独立性与进攻性。在同期沪深300指数可能表现平平甚至下跌的背景下,该策略通过期权特有的杠杆与非线性收益结构,实现了对传统权益市场的显著超越。这为投资者提供了一种低相关性、高绝对收益的资产配置工具,尤其适合在震荡市或熊市中作为组合的“增强器”。

总结与展望

综合来看,TOP25期权UQTOOL.COM人工智能量化轮动策略凭借269.56%的总收益率、251.57%的年化收益率、20.53%的最大回撤以及5.182的夏普比率,证明了AI量化在期权领域的巨大潜力。其成功的关键在于:将复杂的市场数据转化为可执行的交易信号,并通过严格的轮动与风控机制锁定利润。对于追求高收益且能承受一定波动的专业投资者而言,该策略是一个值得深入研究的标杆。未来,随着AI模型的迭代与市场数据的丰富,此类策略有望在更广泛的市场环境中持续创造超额价值。

年化251%?回撤多少?样本外测试做了吗?这种数据看着像过拟合,别光看收益,风控才是命门。

这策略太牛了,AI果然厉害!我跟着跑了一段时间,虽然没这么高,但也赚了不少,继续观察。

轮动策略核心是动量因子吧?年化251%说明选时很强,但市场风格切换时容易翻车,楼主有考虑加入波动率过滤吗?