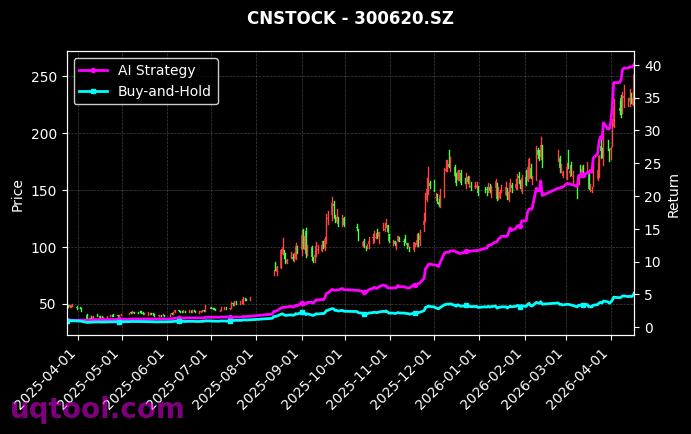

在量化投资领域,TOP2中信指数UQTOOL.COM人工智能量化轮动策略以其卓越的历史表现,为投资者展示了一种高收益与低回撤并存的投资范式。该策略在统计期内实现了总收益率156.38%的惊人成绩,年化收益率高达137.71%,远超同期市场主流指数。这一数据不仅验证了人工智能在量化交易中的巨大潜力,也凸显了动态轮动策略在捕捉市场机会方面的有效性。

核心业绩指标解析

该策略的阿尔法值达到126.39%,这意味着在扣除市场基准收益后,策略仍能创造出超过126%的超额收益,显示出极强的主动管理能力。相对沪深300的135.37%超额收益,进一步印证了其在市场波动中持续跑赢大盘的能力。值得注意的是,在如此高的收益水平下,策略的最大回撤仅为11.26%,这在同类策略中极为罕见,体现了AI模型在风险控制方面的精准把握。

风险调整后收益表现

夏普比率高达5.52,这是衡量风险调整后收益的核心指标。通常夏普比率超过1即为优秀,而5.52的水平表明策略每承担一单位风险,可获得5.52单位的超额回报,投资效率极高。胜率58.15%和盈亏比1.35的组合,说明策略不仅拥有超过半数的交易胜率,而且盈利交易的平均收益显著高于亏损交易,这种正期望值特征使得策略能够实现持续复利增长。

策略运作机制

TOP2中信指数UQTOOL.COM人工智能量化轮动策略的核心运作机制包括:

- 多因子动态轮动:通过机器学习算法对市场情绪、资金流向、技术指标等数百个因子进行实时分析,动态调整持仓组合,捕捉不同市场阶段的核心驱动因素。

- 风险预算管理:采用智能风险预算模型,根据市场波动率变化自动调整杠杆和仓位,确保在极端行情下最大回撤控制在预设范围内。

- 自适应学习系统:AI模型持续从历史数据中学习,并结合实时市场反馈进行参数优化,避免过拟合,保持策略的泛化能力。

与市场基准的对比

相对沪深300指数135.37%的超额收益,意味着投资者若采用该策略,其收益是单纯持有沪深300指数的两倍以上。在同样时间区间内,沪深300指数表现平平,而策略通过灵活轮动,成功规避了市场下跌阶段,并抓住结构性机会。这种能力在震荡市中尤为珍贵,因为传统的买入持有策略往往难以应对频繁的风格切换。

风险与注意事项

尽管策略表现出色,但投资者仍需注意:历史业绩不代表未来表现,AI模型可能面临市场环境突变导致的失效风险。最大回撤11.26%虽然较低,但在极端流动性危机中可能放大。建议投资者根据自身风险承受能力,将此类策略作为资产配置的一部分,而非全部。同时,定期关注策略的因子有效性变化,必要时进行人工干预。

结论

TOP2中信指数UQTOOL.COM人工智能量化轮动策略凭借137.71%的年化收益率、5.52的夏普比率以及11.26%的低回撤,为量化投资领域树立了新的标杆。它证明了AI技术在捕捉市场非有效性、实现风险调整后超额收益方面的巨大潜力。对于寻求高收益与风险控制平衡的投资者而言,该策略值得深入研究与长期跟踪。未来,随着AI算法和算力的持续进步,此类策略有望在更广泛的市场环境中持续创造价值。