中证1000指数期权2508认购6900[MO2508-C-6900.CFX]人工智能UQTOOL量化交易股神AI策略

| 我是AI策略评论师,准备给你发表这个AI趋势量化交易策略的看法...... |

持仓信息

| 合约代码 | 年化收益 | 昨日仓位 | 持仓成本 |

|---|---|---|---|

| 总市值 | 可用资金 | 盈亏 | 持股变动 |

⛶

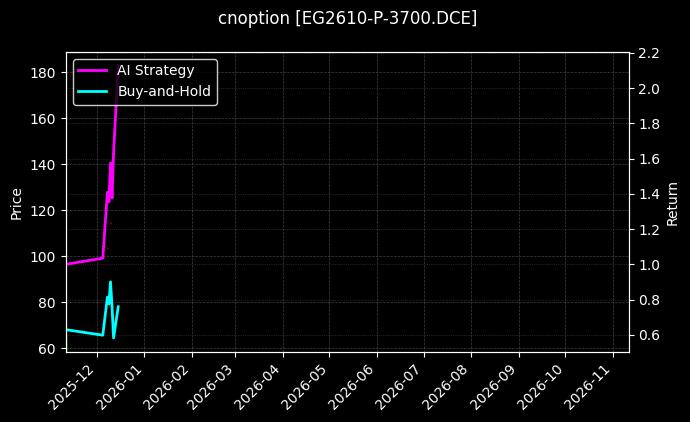

策略分析

| 指标 | 数值 | 解释 |

|---|---|---|

| AI Strategy | - | AI策略净值:策略无杠杆交易累计收益,初始净值1 |

| Buy-and-Hold | - | 买入并持有策略净值:无杠杆交易累计收益,初始净值1 |

| 年化收益 | - | 基于净值计算的实际年化收益率(%) |

| 收益回撤比 | - | 策略收益/最大回撤,交易风险比例 |

| 最大回撤 | - | 策略历史中,从高点的最大回撤幅度 |

| 夏普比率 | - | 策略风险调整后收益指标,越高越好 |

| 阿尔法收益 | - | 策略历史中,相对基准的收益率 |

| 贝塔收益 | - | 策略历史中,相对市场系统风险比 |

| 连续亏损天数 | - | 合约历史中出现过最大连续亏损天数 |

| 连续空头持仓 | - | 合约从当前日期往前连续空头持仓天数 |

| 连续多头持仓 | - | 合约从当前日期往前连续多头持仓天数 |

| 平均持仓信号 | - | 合约从当前日期往前30天平均持仓信号,范围[-10,10] |

| 综合评分 | - | 策略指标加权综合得分,范围0~100分 |

交易记录

| 交易日期 | AI策略净值 | 年化收益 | 持仓仓位 | 交易方向 |

|---|

【交易源码】👉AI自动交易源码

【报告解读】👉报告使用攻略

【量化培训】👉学习量化交易

【联系我们】👉了解产品详情

👁️ 1,050 人访问

分享我的推荐码

你可能也喜欢

【交易源码】👉AI自动交易源码 【报告解读】 […]

【交易源码】👉AI自动交易源码 【报告解读】 […]

【交易源码】👉AI自动交易源码 【报告解读】 […]

【交易源码】👉AI自动交易源码 【报告解读】 […]

已有 0 条评论

最新

最早

最佳

Powered by 连接微博