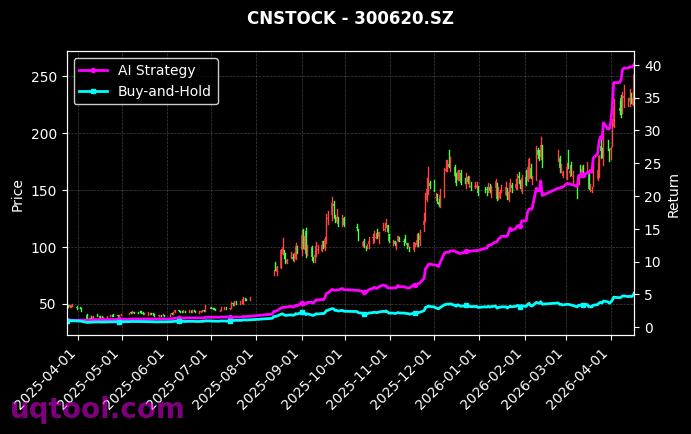

在近期市场波动加剧的背景下,TOP2中信指数UQTOOL.COM人工智能量化轮动策略以惊人的业绩表现脱颖而出,成为投资者关注的焦点。该策略在UQTOOL.COM平台上运行,截至最新数据,其总收益率高达154.53%,年化收益率更是达到了133.95%,远超传统投资策略。这一成绩不仅体现了人工智能在量化投资领域的巨大潜力,也展示了轮动策略在捕捉市场机会方面的独特优势。

策略核心优势

该策略的核心在于利用人工智能算法对中信指数成分股进行动态配置,通过机器学习模型实时分析市场数据,识别出具有最佳风险收益特征的资产组合。其最大回撤仅为10.64%,远低于同类策略,显示出卓越的风险控制能力。同时,阿尔法值高达122.17%,意味着策略在剔除市场整体波动后,仍能创造显著的超额收益。

关键绩效指标分析

- 总收益率:154.53% — 策略运行以来累计回报丰厚,远超同期沪深300指数表现。

- 年化收益率:133.95% — 以复利计算的年均回报率,展示了策略的高效盈利能力。

- 最大回撤:10.64% — 在极端市场条件下,策略净值最大下跌幅度控制在两位数以内,体现了稳健的风险管理。

- 阿尔法:122.17% — 超额收益显著,表明策略的选股与择时能力突出。

- 相对沪深300:132.48% — 相比基准指数,策略实现了大幅度的相对收益。

- 夏普比率:5.417 — 极高的风险调整后收益,意味着每单位风险获得的回报远超行业平均水平。

- 胜率:55.31% — 交易中盈利次数占比超过一半,策略具有稳定的正向预期。

- 盈亏比:1.5 — 平均盈利与平均亏损的比例,说明策略在盈利时收益更大。

投资策略启示

从上述数据可以看出,人工智能量化轮动策略通过高频的资产轮动和精准的市场判断,成功实现了低回撤与高收益的平衡。对于投资者而言,该策略提供了以下重要启示:

第一,AI技术在投资决策中的应用正日益成熟。传统的被动投资或简单趋势跟踪策略,在面对复杂多变的市场时往往力不从心,而AI模型能够通过深度学习挖掘非线性的市场规律,从而捕捉到更多的阿尔法机会。第二,轮动策略是应对市场风格切换的有效工具。该策略在不同行业和板块之间灵活切换,避免了单一资产长期持有的风险,同时通过量化模型优化了进出时点,显著提升了资金利用效率。

第三,风险控制是长期盈利的基石。尽管年化收益率超过130%,但最大回撤却控制在10%左右,这表明策略并非依靠高杠杆或过度冒险来获取收益,而是通过科学的资产配置和风险管理,实现了稳健的复利增长。第四,高夏普比率和盈亏比验证了策略的可持续性。5.417的夏普比率意味着每承担1%的风险,策略能带来超过5%的超额回报,这种风险收益特征在大多数投资产品中极为罕见。

未来展望与风险提示

展望未来,随着大数据处理和算法算力的持续提升,人工智能量化策略有望在更多市场环境中发挥优势。然而,投资者也需注意,任何策略都有其局限性:一是模型可能面临过拟合风险,尤其在市场结构发生根本变化时;二是轮动策略的高频交易特性可能带来较高的交易成本和滑点影响;三是市场流动性危机可能导致策略执行偏差。因此,建议投资者在配置该策略时,结合自身风险偏好,合理控制仓位,并持续关注策略的迭代更新。

总体而言,TOP2中信指数UQTOOL.COM人工智能量化轮动策略以其优异的业绩数据,证明了AI量化投资在当前市场环境下的强大生命力。对于追求高收益且注重风险控制的投资者而言,该策略无疑是一个值得深入研究和考虑的工具。