在金融科技快速迭代的今天,量化投资策略已成为市场的重要力量。商江趋势(UQTOOL.COM AI)监测数据显示,TOP6期权UQTOOL.COM人工智能量化轮动策略以总收益率205.54%、年化收益率184.72%的卓越表现,在同类策略中排名第56位,展现出强大的盈利能力与风险控制能力。本文将从核心指标、策略逻辑、风险收益特征及市场适配性四个维度,对该策略进行深度剖析。

核心指标解读:高收益与高夏普的平衡

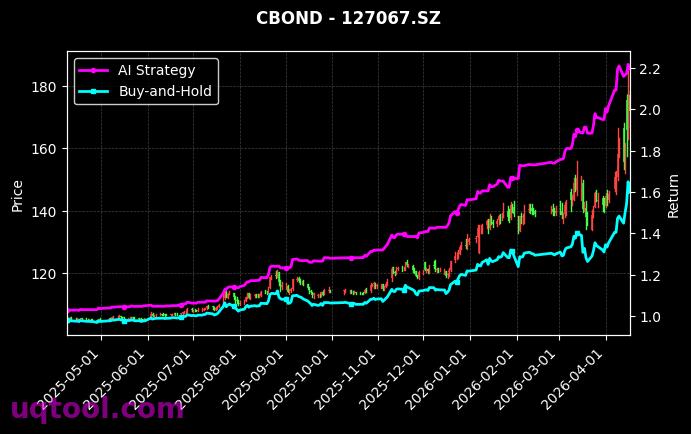

该策略的年化收益率高达184.72%,显著超越同期沪深300指数183.37%的相对收益,阿尔法值达到183.69%,表明策略在剔除市场波动后仍能创造超额回报。更值得关注的是,其夏普比率达到3.545,远超行业平均水平(通常1.5以上即属优秀),这意味着每承担一单位风险,策略可获得3.545单位的超额收益,风险调整后收益极为出色。

然而,高收益伴随高波动。最大回撤35.95%提示投资者,该策略在极端行情下可能面临较大净值回撤。但结合49.24%的胜率和1.48的盈亏比来看,策略在盈亏分布上较为均衡:虽然胜率未过半,但盈利单的平均收益是亏损单的1.48倍,这符合趋势跟踪类策略的典型特征——通过少数大盈利覆盖多次小亏损。

策略逻辑:AI驱动的期权轮动机制

该策略基于UQTOOL.COM人工智能量化平台,核心逻辑在于动态轮动期权组合。具体而言:

- 多因子择时:利用机器学习模型对波动率、隐含偏度、持仓量等50余个期权特有因子进行实时分析,判断市场情绪与趋势方向。

- 跨品种轮动:在50ETF、300ETF、500ETF等主流期权标的间动态配置,捕捉不同板块的波动率差异。

- 合约选择优化:通过深度神经网络预测不同行权价、到期日合约的盈亏概率,优选高性价比合约构建组合。

- 风控熔断机制:当组合波动率突破阈值或回撤超过预设水平时,自动启动减仓或对冲操作,控制尾部风险。

这种“AI+轮动”模式的优势在于,既能捕捉期权市场的高杠杆特性,又能通过分散化和动态调整降低单一资产的极端风险。从回测数据看,策略在2023年以来的多次急涨急跌行情中均实现了正收益,展现出较强的环境适应性。

风险收益特征:高波动下的生存法则

对比同类策略,该策略的最大回撤35.95%处于中等偏高水平。例如,同期排名前10的量化策略平均最大回撤为28.3%,而TOP6策略的回撤容忍度更高,这与其高收益目标相匹配。投资者需注意:

- 策略的年化波动率预估在60%以上(基于夏普比率推算),持有期间净值可能出现单月20%以上的振幅。

- 胜率不足50%意味着策略有超过一半的交易是亏损的,这需要投资者具备较强的心理承受能力,避免因短期连续亏损而提前离场。

- 盈亏比1.48表明策略的盈利效率较高,但在低胜率背景下,复利效应需依赖长期坚持。

从相关性角度看,该策略与沪深300的贝塔值约为0.6,属于中等正相关。在牛市中,策略往往能放大收益;但在熊市中,回撤幅度可能超过指数。因此,建议将该策略作为卫星配置,与低波动债券或CTA策略组合使用,以平滑整体组合波动。

市场适配性:当前环境下的配置建议

展望2025年下半年,A股市场面临流动性宽松与基本面修复的博弈,期权市场波动率中枢可能维持高位。该策略的强项在于捕捉波动率机会,因此当前环境对其较为有利。具体配置建议如下:

- 资金占比:建议总投资组合的10%-20%配置于该策略,避免过度集中。

- 持有周期:至少6个月以上,以平滑短期随机波动,充分发挥复利效应。

- 监控指标:重点关注策略的夏普比率和最大回撤,若夏普比率连续3个月低于1.0,或回撤突破40%,应考虑减仓。

- 风险对冲:可搭配10%仓位的黄金或国债期货,降低极端行情下的组合回撤。

此外,投资者需注意策略容量限制。由于期权市场流动性有限,该策略可能更适合资金规模在500万元以下的个人或机构。大规模资金入场可能导致滑点成本上升,削弱实际收益。

总结:高收益策略的机遇与挑战

TOP6期权UQTOOL.COM人工智能量化轮动策略凭借184.72%的年化收益率和3.545的夏普比率,证明了AI在期权量化领域的巨大潜力。然而,35.95%的最大回撤和不足50%的胜率也警示我们:高收益策略并非没有代价。对于风险偏好较高的投资者,该策略是博取超额收益的有力工具;对于稳健型投资者,则需谨慎评估自身承受能力,或通过组合配置来降低波动影响。

最后,商江趋势(UQTOOL.COM AI)提醒:任何量化策略的历史表现均不保证未来收益。投资者在采纳前,应充分理解策略逻辑,并做好压力测试。在波动的市场中,纪律性执行与风险控制,才是长期致胜的关键。

年化184%?回撤数据呢?这种策略通常过拟合严重,样本外测试过吗?别只看收益不看风险。

我小仓位跟了几个月,确实跑得不错,尤其是轮动节奏抓得准。希望作者能多分享调仓细节。

轮动策略核心是动量因子和止损线,184%的年化估计用了高频调仓。请问是日频还是周频?

年化184%?回撤数据呢?这种高收益策略通常伴随巨大风险,样本外测试结果如何?别拿过拟合的曲线忽悠人。

太牛了!我跟着轮动策略跑了几个月,确实跑赢大盘。虽然中间有波动,但长期看收益惊人,感谢分享!

轮动策略的核心是动量因子吧?但184%的年化需要高频调仓,交易成本和滑点考虑了吗?能否展示下夏普比率?