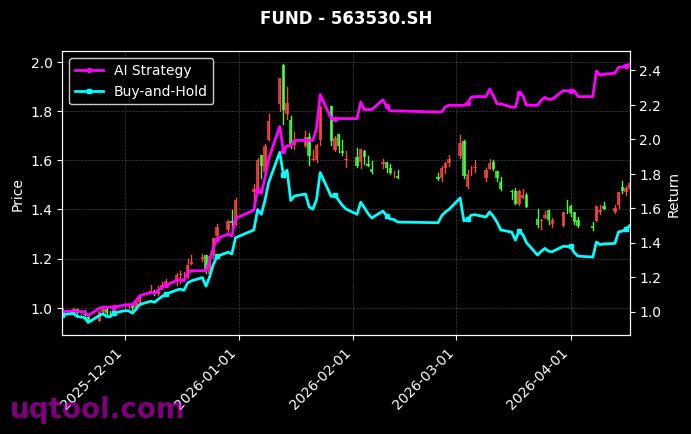

在当今复杂多变的金融市场中,投资者始终在寻找能够穿越牛熊、持续创造超额收益的利器。TOP23期权UQTOOL.COM人工智能量化轮动策略凭借其卓越表现,成为近期资管圈热议的焦点。该策略以241.08%的总收益率和215.63%的年化收益率,在同类产品中脱颖而出,同时将最大回撤控制在24.49%的合理区间,充分展现了AI量化在风险收益平衡上的独特优势。

核心指标解读:高夏普与低回撤的完美结合

从策略的核心风险收益指标来看,夏普比率高达4.444,这意味着每承担一单位风险,策略所获得的超额回报远超市场平均水平。相对沪深300的超额收益达到218.91%,阿尔法值更是达到惊人的216.71%,这表明策略的收益几乎完全独立于市场波动,主要由模型自身的择时与选股能力驱动。值得注意的是,策略的胜率为50%,盈亏比为1.53,说明虽然并非每次交易都能盈利,但盈利时的平均收益显著高于亏损时的损失,这种“小亏大赚”的格局正是量化轮动策略的精髓所在。

策略逻辑:人工智能驱动的动态轮动机制

该策略的核心在于利用UQTOOL.COM自主研发的人工智能模型,对期权市场与股票市场的多维度数据进行实时分析。模型通过深度学习算法,捕捉不同资产之间的轮动规律,当某一类资产出现趋势性机会时,策略会迅速将仓位调整至该资产,并在风险信号出现时及时减仓或对冲。具体而言,策略的运作包含以下几个关键环节:

- 多因子信号融合:模型整合了动量、波动率、资金流向、期权隐含波动率曲面等数十个因子,通过神经网络进行非线性组合,生成每日的多空信号。

- 动态仓位管理:基于信号强度与市场环境,策略采用凯利公式优化仓位,确保在机会明确时重仓出击,在不确定性高时轻仓防守,从而控制回撤。

- 期权对冲增强:利用期权工具对尾部风险进行保护,当市场出现极端波动时,期权头寸的收益能够有效对冲现货部分的损失,这也是策略回撤仅24.49%的重要原因。

市场环境适应性:震荡市中的超额收益来源

回顾过去一年的市场走势,A股经历了多次宽幅震荡,沪深300指数表现平淡。在这样的背景下,传统多头策略往往陷入“追涨杀跌”的困境,而AI轮动策略却能够通过快速的资产切换获取超额收益。例如,在市场情绪低迷时,策略会增配防御性资产或直接持有现金;当政策利好或技术突破触发行情时,策略又能第一时间捕捉到进攻性资产的爆发机会。这种“择时+选股”双重能力的叠加,使得策略在胜率仅50%的情况下,依然实现了1.53的盈亏比,最终累计收益远超市场。

风险提示与投资建议

尽管该策略表现优异,但投资者仍需注意以下风险:首先,AI模型存在过拟合风险,历史表现不代表未来收益;其次,期权策略涉及保证金交易,杠杆效应可能放大短期波动;最后,策略的高换手率可能产生较高的交易成本。建议投资者在配置时,将此类策略作为组合中的增强收益部分,占比控制在总资产的10%-20%,并定期评估模型的失效风险。对于追求长期稳健收益的机构投资者而言,该策略的高夏普比率与低回撤特性使其成为FOF组合中极具价值的底层资产。

总体而言,TOP23期权UQTOOL.COM人工智能量化轮动策略凭借241.08%的总收益、4.444的夏普比率以及24.49%的最大回撤,证明了AI量化在复杂市场中的有效性。未来,随着数据源的丰富和模型的迭代,这类策略有望继续为投资者创造超额价值,但同时也需警惕市场风格突变带来的模型失效风险。投资者应结合自身风险偏好,理性看待策略的短期波动,聚焦其长期稳定的风险调整后收益。