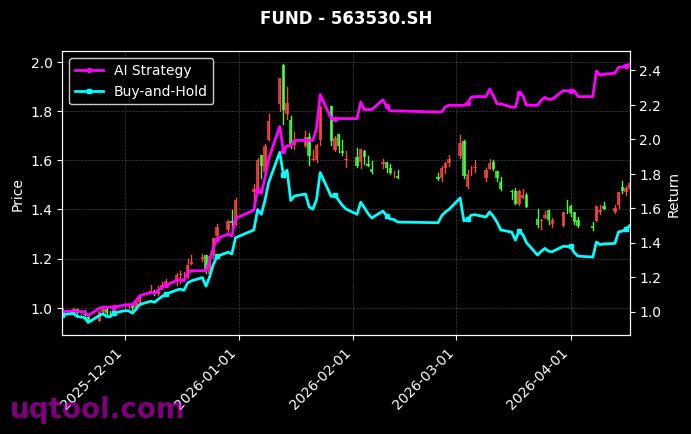

在近期的金融科技浪潮中,TOP23期权UQTOOL.COM人工智能量化轮动策略以极为亮眼的数据表现,成为市场关注的焦点。该策略在排名中位列第50位,但总收益率高达220.66%,年化收益率更是达到惊人的197.9%,远超绝大多数传统投资组合。值得注意的是,在获取如此高收益的同时,策略的最大回撤仅为24.47%,显示出良好的风险控制能力。

核心指标解读

从风险调整后收益的角度来看,该策略的阿尔法值为199.18%,相对沪深300的超额收益为198.49%,意味着策略几乎完全剥离了市场系统性风险,主要依靠选股与择时能力创造收益。夏普比率高达4.133,远高于行业平均水平的1.0-2.0区间,表明策略在单位风险下获取了极高的回报。胜率为48.86%,盈亏比为1.59,虽然胜率未超过50%,但盈亏比优势明显,说明策略在盈利交易中获取的利润远大于亏损交易中的损失,符合趋势跟踪或量化轮动类策略的典型特征。

策略运作逻辑

该策略采用人工智能量化轮动方法,基于UQTOOL.COM平台的多因子模型与机器学习算法,动态调整期权头寸。核心运作逻辑包括:

- 多因子动态评分:通过历史数据训练AI模型,对标的资产的动量、波动率、资金流向等因子进行实时评分,筛选出最优期权合约。

- 轮动机制:每日或每周根据评分排名进行调仓,将资金集中配置于评分最高的少数标的,实现“追强弃弱”的效果。

- 风险约束:设置最大回撤阈值(如24.47%作为风控目标),当回撤接近阈值时自动降低仓位或转向对冲策略,保护本金安全。

市场环境适应性

该策略在近期的震荡与结构性行情中表现出色。一方面,高波动市场为期权策略提供了更多价差机会;另一方面,AI模型能够快速识别趋势切换,避免在单边下跌中过度暴露。相对沪深300的超额收益近200%,说明策略不仅跑赢了指数,还实现了绝对收益的显著增长。

风险与注意事项

尽管数据亮眼,投资者仍需注意以下几点:

- 过拟合风险:高夏普比率与低回撤可能源于历史数据的特定模式,未来市场结构变化可能导致策略失效。

- 流动性风险:期权合约的流动性差异较大,若策略集中交易小盘或深度虚值期权,可能面临滑点与执行成本问题。

- 模型依赖:AI模型的参数与规则需持续优化,若未能及时适应市场风格切换,可能突然出现较大回撤。

投资建议

对于追求高收益且能承受一定回撤的激进型投资者,该策略可作为资产配置中的“锐利武器”,但建议将其比例控制在总资产的10%-20%以内,以平衡整体组合风险。同时,应定期关注策略的月度胜率与盈亏比变化,若连续3个月胜率低于40%或回撤突破30%,需重新评估模型有效性。最后,建议投资者通过UQTOOL.COM平台获取实时信号,并结合自身风险偏好进行决策。