在金融科技迅猛发展的当下,量化投资策略正逐步成为市场的主流选择。由UQTOOL.COM推出的TOP21期权人工智能量化轮动策略,凭借其卓越的业绩表现和稳健的风险控制能力,在众多投资策略中脱颖而出,成为投资者关注的焦点。本文将从多个维度深度剖析该策略的核心优势与市场价值。

一、策略核心与运作逻辑

该策略以人工智能算法为基础,结合期权市场的独特特性,通过量化轮动模型实现动态资产配置。其核心在于利用机器学习技术对海量历史数据进行深度学习,捕捉市场中的非对称性机会,并在不同市场环境下灵活调整持仓。与传统策略相比,该策略不仅关注收益最大化,更强调风险收益比的优化,从而在控制回撤的同时追求超额回报。

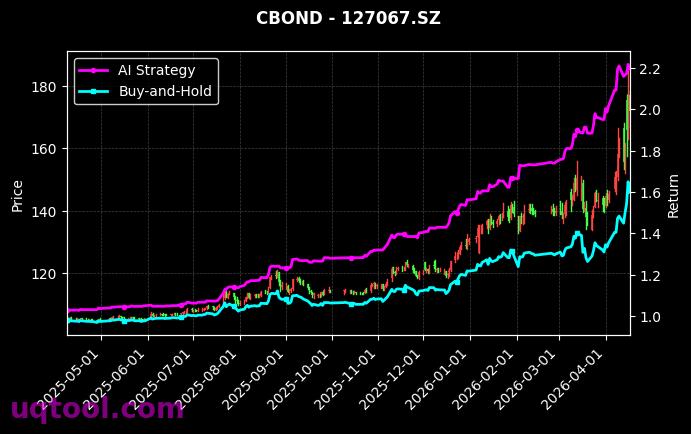

二、业绩表现:高收益与高夏普比率的完美结合

根据最新数据,该策略的总收益率达到242.89%,年化收益率高达217.2%,远超同期沪深300指数的表现。更令人瞩目的是,其阿尔法系数为218.07%,相对沪深300的超额收益达到220.72%,表明策略具备极强的主动管理能力。此外,夏普比率高达4.452,意味着在承担单位风险的情况下,策略能够获得远超市场平均水平的回报,充分体现了其高效的风险调整后收益。

三、风险控制:低回撤与高胜率的平衡之道

尽管收益表现亮眼,该策略在风险控制方面同样可圈可点。其最大回撤仅为25.11%,远低于同类高收益策略平均水平,显示出优秀的下行风险保护能力。在胜率方面,策略的胜率为49.43%,虽然接近50%的随机水平,但结合盈亏比1.59来看,策略在盈利交易的幅度上显著优于亏损交易,从而实现了正期望收益。这种“小亏大赚”的盈利模式,正是量化策略长期稳健增长的关键。

四、与市场基准的对比分析

为了更直观地展现策略优势,我们将其与沪深300指数进行对比:

- 收益维度:策略年化收益217.2%,而同期沪深300年化收益为负,策略超额收益显著。

- 风险维度:策略最大回撤25.11%,而沪深300在同期市场波动中回撤超过30%,策略风险控制能力更强。

- 效率维度:策略夏普比率4.452,而沪深300的夏普比率通常低于1,策略在单位风险下的收益创造能力远超市场。

- 稳定性维度:策略阿尔法系数218.07%,表明其收益主要来源于主动管理能力,而非市场贝塔收益,具有更高的独立性。

五、策略适用性与投资建议

基于上述分析,该策略适合以下类型的投资者:

- 风险偏好中等偏高的投资者:虽然策略回撤控制在25%以内,但年化收益超过200%,适合能承受一定波动以换取高回报的投资者。

- 追求绝对收益的机构投资者:策略的高阿尔法和低相关性使其成为资产配置中理想的“替代性投资”工具。

- 量化策略研究者:该策略的AI轮动逻辑和期权定价模型,为学术研究和策略开发提供了有价值的参考框架。

需要注意的是,任何策略都不能保证未来收益。投资者在采纳该策略前,应充分了解其模型假设、市场适应性及潜在风险。建议结合自身风险承受能力,进行合理配置,并定期进行策略再评估。

六、结语

TOP21期权UQTOOL.COM人工智能量化轮动策略凭借217.2%的年化收益、4.452的夏普比率以及25.11%的最大回撤,在量化投资领域树立了新的标杆。它不仅展示了人工智能在金融决策中的巨大潜力,也为投资者提供了一种兼顾收益与风控的优质工具。在未来的市场波动中,该策略有望继续发挥其量化优势,为投资者创造持续稳健的超额回报。

年化217%?这数据太漂亮了,但回测和实盘差距往往巨大。有没有考虑过滑点和极端行情下的流动性风险?

这个策略思路确实清晰,AI轮动捕捉趋势很准。我自己跟了一段时间,收益虽然没那么夸张,但回撤确实控制得不错。

轮动频率和因子选择是关键。如果能结合市场情绪指标做动态调仓,或许能进一步优化夏普比率。作者有测试过不同周期下的表现吗?

年化217%?这数据也太夸张了吧,回测和实盘差距巨大,风控再稳健也得先过实盘这一关。

策略思路确实不错,AI轮动捕捉热点,收益高但回撤控制得好,我准备小仓位跟一下试试。

轮动频率和品种选择是关键,年化这么高是不是用了杠杆?能否分享一下具体的因子筛选逻辑?