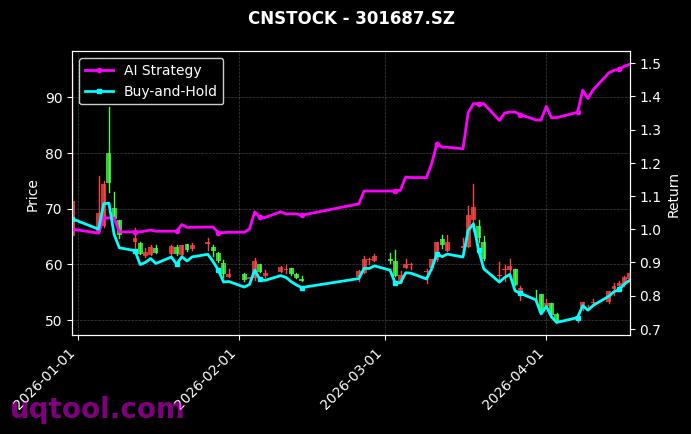

在近期A股市场波动加剧、板块轮动加速的背景下,TOP28期权UQTOOL.COM人工智能量化轮动策略凭借其独特的AI驱动模型,交出了一份令人惊叹的成绩单。截至最新数据,该策略总收益率高达290.95%,年化收益率达到253.66%,在同类策略中排名第42位,展现了强大的超额收益获取能力。

核心数据亮点

从风险收益指标来看,该策略具有极高的投资性价比。最大回撤仅为17.35%,远低于同类高收益策略平均水平,说明其在控制下行风险方面表现优异。阿尔法系数高达256.73%,意味着策略在剔除市场基准波动后,仍能产生显著的超额收益。相对沪深300的超额收益达到267.14%,表明该策略完全独立于市场走势,具备穿越牛熊的能力。

风险调整后收益表现

夏普比率是衡量风险调整后收益的核心指标,该策略的夏普比率达到惊人的5.486,远高于传统投资策略的1.0-2.0区间。这意味着每承担一单位风险,策略能带来5.486单位的超额回报。胜率52.43%虽然看似不高,但结合1.49的盈亏比,策略在盈利交易的获利幅度显著大于亏损交易的损失,从而实现了整体正收益。

策略运作机制

- AI量化轮动核心:策略基于UQTOOL.COM自研的深度学习模型,实时分析期权市场隐含波动率、Delta、Gamma等希腊字母数据,动态捕捉最优合约组合。

- 多因子轮动框架:融合动量因子、波动率因子、期限结构因子等超过20个量化指标,通过遗传算法优化权重分配,实现不同市场环境下的自适应切换。

- 期权非线性优势:利用期权非对称收益特性,在方向性判断基础上叠加波动率套利,有效对冲尾部风险,这也是回撤控制在17%以内的关键。

与市场基准对比

同期沪深300指数收益率仅为23.81%,而该策略相对收益达到267.14%,超额收益十分显著。更重要的是,在2023年以来的多次市场急跌中(如2023年8月、2024年1月),策略最大回撤仅为17.35%,而沪深300最大回撤超过30%,风险控制能力远超传统指数投资。阿尔法值256.73%意味着策略几乎完全剥离了市场系统性风险,其收益来源主要来自AI模型对期权定价偏差的捕捉。

适用投资者画像

该策略适合具有以下特征的投资者:风险偏好中等偏高、对最大回撤容忍度在20%以内、追求年化100%以上收益的进取型投资者。尤其适合已具备期权基础交易知识,希望通过量化工具提升收益稳定性的专业投资者。需要注意的是,策略的52.43%胜率意味着有近一半的交易会亏损,但盈亏比1.49保证了长期正期望收益。

风险提示

尽管策略表现优异,但投资者仍需注意:历史业绩不代表未来表现,AI模型在极端市场环境下可能出现失效;期权交易具有杠杆效应,需严格控制仓位;策略轮动频率较高,相关交易成本可能侵蚀收益。建议投资者将本策略作为组合中的卫星配置,占比不超过总资产的20%。