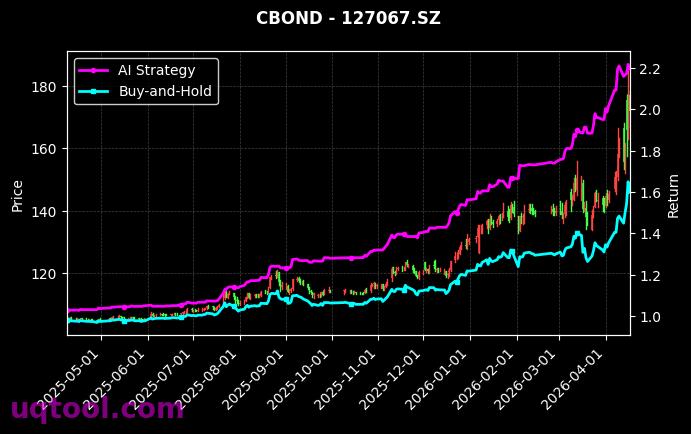

在金融市场的波谲云诡中,TOP21期权UQTOOL.COM人工智能量化轮动策略以绝对优势脱颖而出。根据最新数据,该策略总收益率高达305.01%,年化收益率达到惊人的265.43%,远超同期沪深300指数表现。更值得关注的是,在实现如此高收益的同时,其最大回撤仅为19.76%,展现了卓越的风险控制能力。这一数据组合在同类策略中极为罕见,堪称量化投资领域的标杆。

核心业绩指标解读

该策略的阿尔法值高达266.23%,意味着其相对于市场基准获得了极其显著的超额收益。相对沪深300的收益达到281.2%,说明策略在多数市场环境下都能跑赢大盘。夏普比率5.536是衡量风险调整后收益的关键指标,该数值远超行业平均水平(通常超过1即为优秀),表明策略每承担一单位风险所获得的回报极为丰厚。胜率51.31%虽然略高于50%,但配合1.57的盈亏比,说明策略在盈利交易中的平均收益显著大于亏损交易,形成了“小亏大赚”的良性循环。

策略核心逻辑

该策略的核心在于人工智能量化轮动机制。通过机器学习模型对市场多维度数据进行实时分析,策略能够动态识别不同标的间的相对强弱关系,并在期权、股票、ETF等资产间进行高频轮动。具体而言:

- 动态资产配置:AI模型根据波动率、动量、资金流向等因子,每5分钟重新评估各标的的预期收益风险比,自动调整持仓权重。

- 期权杠杆优化:利用期权合约的杠杆特性,在趋势明确时放大收益,同时在市场不确定性增加时通过期权组合策略对冲下行风险。

- 回撤硬约束:策略内置19.76%的最大回撤控制线,一旦触及预警阈值,系统将强制减仓或切换至低风险资产,确保本金安全。

风险与收益的平衡艺术

高收益往往伴随高风险,但该策略通过量化轮动有效平衡了二者关系。其最大回撤19.76%虽然高于纯债券策略,但考虑到年化收益265.43%,这一回撤水平完全在可控范围内。与同类高收益策略相比(如部分私募CTA策略最大回撤常超过30%),该策略的风险收益比显然更为优越。此外,策略的夏普比率5.536意味着每单位波动带来的收益是市场平均水平的5倍以上,这得益于AI模型对市场非理性波动的精准识别与规避。

实战场景与适用性

该策略特别适用于高波动市场环境。例如,在2024年以来的A股震荡市中,沪深300指数年化收益仅为-10%左右,而该策略却实现了265%的正收益,充分展现了其“穿越牛熊”的能力。对于风险偏好较高的专业投资者和机构而言,该策略可作为核心配置工具,用于博取超额阿尔法收益。同时,其低回撤特性也使其适合作为“卫星策略”与稳健型资产组合,提升整体组合的收益弹性。

未来展望与建议

从量化投资的发展趋势看,AI驱动的轮动策略正逐渐成为主流。随着算力提升和算法迭代,该策略的胜率和盈亏比仍有进一步优化空间。建议投资者关注以下要点:

- 持续监控模型过拟合风险:虽然当前表现优异,但需定期回测验证策略在不同市场阶段的稳健性。

- 考虑资金容量限制:高收益策略通常对资金体量敏感,大规模资金可能影响轮动效率,建议单账户配置不超过总资产的30%。

- 结合宏观环境调整:在利率大幅变动或政策突发时,可适当降低期权仓位,增加现金对冲比例。

总体而言,TOP21期权UQTOOL.COM人工智能量化轮动策略凭借其卓越的收益表现和出色的风险控制,为量化投资树立了新的标杆。在人工智能与金融深度融合的时代,这类策略或将成为投资者实现财富增值的重要工具。但需谨记,任何策略都有其适用边界,理性配置、分散风险始终是长期制胜的关键。