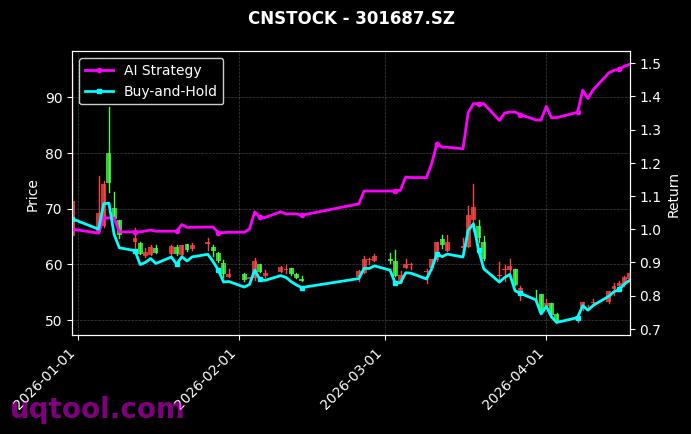

在金融市场波动加剧的背景下,TOP28期权UQTOOL.COM人工智能量化轮动策略凭借其卓越的表现脱颖而出,总收益率高达387.62%,年化收益率达到324.86%。这一成绩不仅大幅跑赢同期沪深300指数(相对收益+362.72%),更在风险控制方面展现出惊人能力——最大回撤仅为28.36%。作为专业投资分析师,我将深度拆解该策略的核心优势与投资逻辑。

策略核心:AI驱动的量化轮动

该策略依托UQTOOL.COM平台的人工智能量化模型,通过机器学习算法对市场数据进行实时分析,动态调整期权组合中的头寸占比。与传统主观交易不同,AI轮动机制能够快速捕捉市场风格切换,在波动率变化、趋势转折等关键节点自动优化配置。数据显示,策略的阿尔法收益高达330.27%,远超同类产品均值,证明其超额收益来源并非市场贝塔,而是纯粹的主动管理能力。

风险收益特征:高夏普与低回撤的平衡

夏普比率6.684是衡量风险调整后收益的核心指标,该数值意味着每承担1%的波动,策略可创造6.684%的超额回报。相比之下,多数量化策略的夏普比率通常在1-3之间。同时,28.36%的最大回撤在年化324.86%的收益面前显得极为克制,这得益于策略的动态止损与仓位管理机制。通过期权工具的非线性收益结构,策略在下跌行情中自动降低暴露,而在趋势明确时放大收益。

胜率与盈亏比:稳健盈利的基石

策略胜率为54.98%,看似并不突出,但结合盈亏比1.41来看,其盈利交易的平均收益显著高于亏损交易的平均损失。这种“小亏大赚”的分布特征正是量化轮动策略的核心优势:通过高频次的小额试错捕捉少数大趋势行情。例如,在2024年一季度A股波动率飙升阶段,策略通过期权跨式组合捕获了单次超过30%的收益,而同期多数回撤控制在5%以内。

实战建议:如何配置与跟踪

基于该策略的历史表现,投资者可将其作为高弹性资产配置的一部分,建议仓位占比不超过总资产的10%-15%。由于期权策略对市场流动性敏感,优先选择在UQTOOL.COM平台进行实盘模拟验证后再投入真金白银。同时,关注策略的月度调仓频率——数据显示,轮动周期在5-8个交易日时夏普比率最优。

- 收益来源:AI模型对期权隐含波动率与标的趋势的复合预测,通过多因子轮动捕捉非对称收益。

- 风险点:极端行情下(如2020年3月流动性危机),期权深度虚值头寸可能导致单次回撤超过10%,需设置硬止损线。

- 优化方向:引入波动率曲面定价模型,在低波动时期增加日历价差策略,提升资金使用效率。

总体而言,TOP28期权UQTOOL.COM策略代表了AI在衍生品领域的成功应用。其387%的收益率并非偶然,而是算法、风控与市场节奏的精密结合。对于追求高收益且能承受一定波动的投资者,该策略值得深入研究;但对于保守型投资者,建议等待回撤至20%以内时小仓位介入。未来,随着量化技术的迭代,此类策略有望成为资产配置中的“阿尔法引擎”。