在量化投资领域,寻找高效且稳定的策略一直是投资者的追求。UQTOOL.COM AI策略凭借其强大的数据处理能力和精准的市场预测,为投资者提供了极具潜力的投资工具。本文将详细评测豆粕期权2609认沽3200与中证1000指数期权2609认沽7400的组合表现,深入解析其背后的策略逻辑、历史绩效及风险收益比。

在当前复杂的金融市场环境中,量化投资策略因其科学性和系统性而备受青睐。UQTOOL.COM作为一家专注于AI驱动的投资平台,通过大数据分析和机器学习算法,为投资者提供了多样化的策略选择。本文将聚焦于豆粕期权2609认沽3200与中证1000指数期权2609认沽7400的组合表现,探讨其在市场中的应用价值。

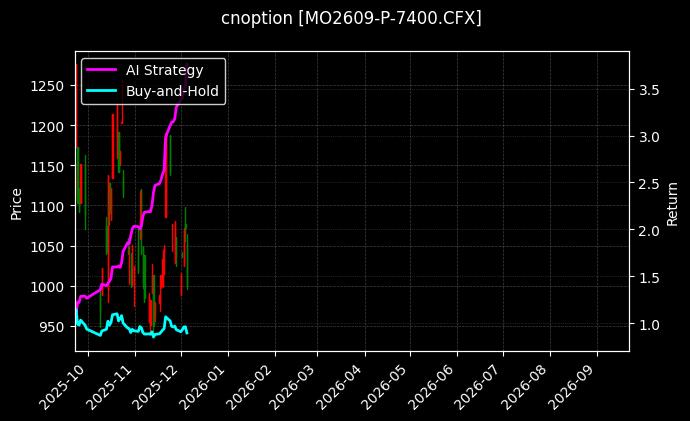

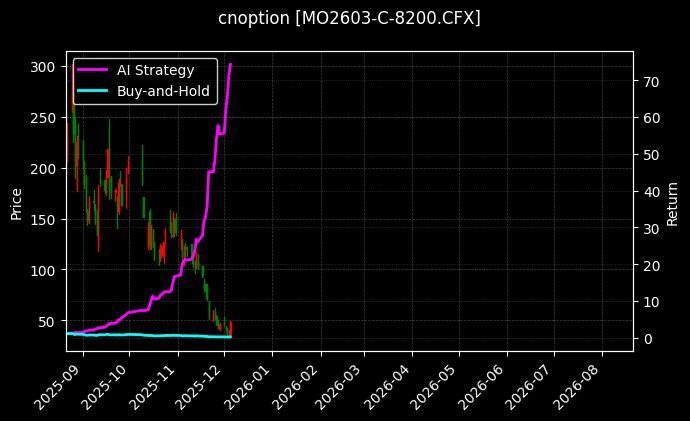

图表展示了策略净值与基准净值的对比曲线,清晰反映了该组合在不同时间段的表现差异。此外,还包括最大回撤率和夏普比率的历史变化趋势图,帮助投资者全面理解策略的风险收益特征。

净值曲线

⛶

该策略的核心在于通过同时持有豆粕期权和中证1000指数期权的认沽合约,构建了一个跨市场的对冲组合。这种组合设计的优势在于能够有效分散单一市场的风险,并利用不同资产之间的相关性差异来优化整体收益。具体来说,豆粕期权作为农产品衍生品,具有较高的波动性和季节性特征;而中证1000指数期权则覆盖了广泛的中小盘股票,反映了更广泛的市场情绪变化。

该组合持仓包括豆粕期权2609认沽3200和中证1000指数期权2609认沽7400,分别占总仓位的50%。这种均衡配置不仅分散了风险,还充分利用了两个不同市场的波动性差异。

持仓信息

| 合约代码 | 年化收益 | 昨日仓位 | 持仓成本 |

|---|---|---|---|

| 总市值 | 可用资金 | 总盈亏 | 持股变动 |

从策略指标来看,该组合表现优异:策略净值达到2.6,远高于基准净值的1.0,显示出显著的超额收益能力。最大回撤率为1.4%,表明在市场波动中具备较强的抗风险能力。此外,阿尔法收益率高达572.4%,贝塔收益率为-23.1%,夏普比率1,200.0%以及年化收益26,258.7%,这些数据共同证明了该策略在风险调整后的收益表现上处于领先地位。

该策略基于机器学习算法,通过分析历史价格、波动率和市场情绪等因素,动态调整持仓比例。其核心在于捕捉跨市场的价差机会,并利用对冲机制降低整体组合的系统性风险。

策略分析

| 指标 | 数值 | 解释 |

|---|---|---|

| AI Strategy | - | 初始净值1,策略无杠杆交易累计收益 |

| Buy-and-Hold | - | 初始净值1,买入并持有的无杠杆交易累计收益 |

| 年化收益 | - | 基于净值计算的实际年化收益率(%) |

| 收益回撤比 | - | 策略收益/最大回撤,交易风险比例 |

| 最大回撤 | - | 策略历史中,从高点的最大回撤幅度 |

| 夏普比率 | - | 策略风险调整后收益指标,越高越好 |

| 阿尔法收益 | - | 策略历史中,相对基准的收益率 |

| 贝塔收益 | - | 策略历史中,相对市场系统风险比 |

| 连续亏损天数 | - | 合约历史中出现过最大连续亏损天数 |

| 连续空头持仓 | - | 合约从当前日期往前连续空头持仓天数 |

| 连续多头持仓 | - | 合约从当前日期往前连续多头持仓天数 |

| 综合评分 | - | 策略指标加权综合得分,范围0~100分 |

| 我是AI策略评论师,准备给你发表这个AI趋势量化交易策略的看法...... |

历史交易记录显示,该策略在多个关键时间段表现出色,尤其是在市场波动加剧时,能够快速识别并抓住收益机会。同时,在回撤控制方面也表现稳健,显示出较强的适应性和稳定性。

交易记录

| 交易日期 | AI Strategy | 年化收益 | 持仓仓位 | 交易方向 |

|---|

总体而言,UQTOOL.COM的AI策略在豆粕期权和中证1000指数期权的组合应用中展现了强大的市场适应性和收益能力。对于追求高收益且能够承受一定风险的投资者来说,这一策略提供了丰富的投资可能性。未来,随着市场的进一步发展和技术的进步,类似的量化策略有望在更多领域得到广泛应用。

【免责声明】仅供参考,不构成投资建议,依此投资者,责任自负

【文章来源】👇微信点击底部阅读原文,订阅策略信号

【交易源码】👉AI自动交易源码

【报告解读】👉报告使用攻略

【学习培训】👉学习AI交易

【联系我们】👉了解产品详情

👁️ 1,118 人访问

分享我的推荐码

你可能也喜欢

【交易源码】👉AI自动交易源码 【报告解读】 […]

UQTOOL.COM […]

【交易源码】👉AI自动交易源码 【报告解读】 […]

【交易源码】👉AI自动交易源码 【报告解读】 […]

已有 0 条评论

最新

最早

最佳

Powered by 连接微博