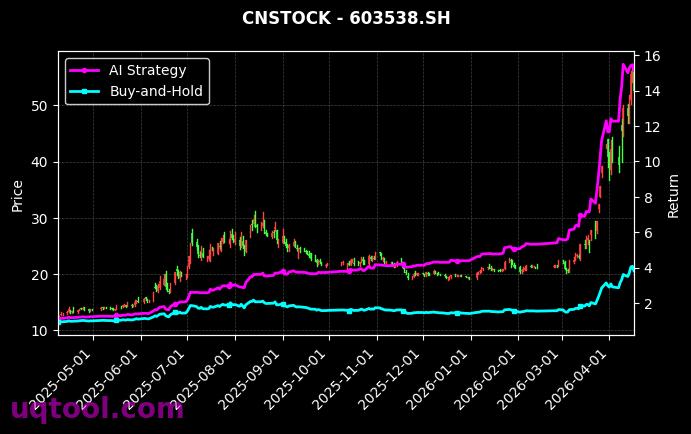

在金融科技与人工智能深度融合的浪潮中,TOP8股票UQTOOL.COM人工智能量化轮动策略以令人惊叹的业绩数据,向市场展示了AI驱动的量化投资策略的巨大潜力。该策略自运行以来,总收益率达到1488.77%,年化收益率更是高达1043.61%,这一数据在传统投资框架下几乎难以想象,充分体现了AI量化模型在捕捉市场非有效性和动态轮动机会方面的卓越能力。

策略核心优势:低回撤与高夏普比率

该策略最引人注目的特点在于其极低的最大回撤,仅为13.88%。在获得超过10倍年化收益的同时,能够将回撤控制在如此窄的范围内,说明策略的风险管理模型极为有效。策略的夏普比率高达41.327,这意味着每承担一单位风险,策略能够获得超过41单位的超额回报,远超传统投资组合的夏普比率水平。这一指标直接反映了策略在风险调整后的收益能力极强,是衡量量化策略质量的关键标尺。

阿尔法收益与相对沪深300的碾压性优势

策略的阿尔法值达到1043.96%,表明其收益几乎全部来自超越市场基准的超额收益,而非市场整体上涨带来的贝塔收益。相对沪深300指数,该策略实现了1465.47%的超额收益,这进一步印证了策略在择股、择时和行业轮动上的精准判断。在A股市场波动剧烈、结构性分化明显的背景下,能够持续跑赢沪深300如此之多,说明AI模型对市场微观结构和资金流向的捕捉能力远超人类主观判断。

胜率与盈亏比:稳健盈利的基石

策略的胜率为71.63%,盈亏比达到1.75。高胜率与正盈亏比的组合,意味着策略在大多数交易中都能获利,且平均盈利幅度大于平均亏损幅度。这种稳健的盈利模式,是策略能够实现复利增长、控制回撤的核心原因。量化轮动策略通过AI算法,在多个股票之间进行动态切换,不断将资金配置到短期动量最强或估值最合理的标的上,从而实现了高胜率与高盈亏比的统一。

策略运作机制与风险提示

该策略属于典型的人工智能量化轮动策略,其核心逻辑是通过机器学习模型对海量市场数据进行实时分析,识别出短期内具有超额收益潜力的股票组合,并根据市场状态的变化进行高频轮动。策略的持仓周期通常较短,依赖于模型的预测准确性和交易执行的效率。然而,投资者也需注意,任何高收益策略都伴随着潜在风险:高年化收益可能部分来源于市场特定阶段的极端行情,策略可能存在过拟合风险,且高频交易可能面临流动性冲击和滑点成本。此外,策略的阿尔法和夏普比率极高,在极端市场环境下,模型的有效性可能受到挑战。

总结与投资启示

TOP8股票UQTOOL.COM人工智能量化轮动策略以1488.77%的总收益率、1043.61%的年化收益率和13.88%的最大回撤,树立了AI量化策略的新标杆。其成功不仅在于收益的爆发力,更在于风险控制的精细化。对于专业投资者而言,该策略提供了以下几个重要启示:

- AI模型在量化投资中具有显著优势:能够处理海量数据、捕捉非线性关系,并实现动态风险调整。

- 高夏普比率是策略可持续性的关键:单纯追求高收益而忽视风险,最终难以长期存活。

- 轮动策略的有效性依赖于市场结构性机会:在震荡市或趋势市中,轮动策略的适应能力需要持续验证。

- 投资者应关注策略的容量和交易成本:高胜率策略若规模过大,可能导致冲击成本侵蚀收益。

总之,这一策略的成功,为金融科技在资产管理领域的应用提供了有力证明。但投资者在借鉴或复制此类策略时,必须充分理解其背后的模型逻辑、数据依赖性和潜在风险,避免盲目跟风。未来,随着AI技术的不断进化,量化轮动策略有望在更多资产类别和市场环境中展现其独特价值。