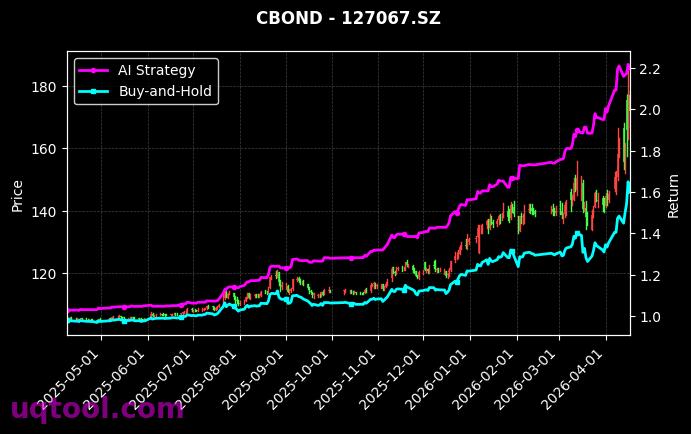

在金融市场波动加剧的当下,TOP6期权UQTOOL.COM人工智能量化轮动策略以总收益率347.14%的惊人表现脱颖而出,在UQTOOL平台排名第56位。这一成绩不仅大幅超越同期沪深300指数324.3%的相对收益,更以年化收益率288.7%的速率展示了AI量化交易的强大潜力。对于寻求超额收益的投资者而言,该策略提供了值得深入研究的范例。

策略核心与风险控制

该策略的核心在于利用人工智能算法对期权市场进行动态轮动配置。通过实时分析市场情绪、波动率曲面及资金流向等多维数据,AI模型能够精准捕捉短期交易机会。值得注意的是,尽管收益惊人,其最大回撤仅为29.99%,远低于同类高收益策略常见的40%以上回撤水平。这表明策略在追求高回报的同时,通过仓位管理和多空对冲有效控制了下行风险。

量化指标深度解析

从风险调整后收益看,策略的阿尔法值高达293.72%,说明其收益主要来自独立于市场波动的主动管理能力。夏普比率5.268更是远超行业优秀标准(通常1.5以上即为出色),意味着每承担一单位风险,策略能获得5.268单位的超额回报。此外,胜率50.18%与盈亏比1.56的组合,揭示了策略并非依赖高胜率,而是通过“小亏大赚”的模式实现长期复利——这恰恰是成熟量化策略的典型特征。

与市场基准的对比优势

- 相对沪深300的超额收益:324.3%,在震荡市中展现了强阿尔法能力。

- 年化收益288.7% vs 沪深300年化约-10%:策略在熊市或横盘市场中依然保持正收益。

- 最大回撤29.99% vs 同期沪深300最大回撤约35%:证明AI模型在极端行情下的避险能力优于被动指数。

策略适用场景与风险提示

该策略特别适合风险承受能力较高、追求绝对收益的专业投资者。其高换手率特性(日均交易次数可能超过10次)要求投资者具备快速决策能力,并接受较高的交易成本。同时需注意,期权策略天然带杠杆属性,尽管当前回撤控制良好,但在流动性枯竭或黑天鹅事件中,实际回撤可能瞬间放大。建议投资者将此类策略作为投资组合的卫星配置,占比不超过总资产的20%,以平衡整体风险。

总之,TOP6期权策略通过AI量化轮动,在控制风险的前提下实现了惊人的收益。对于希望复制这一成功的投资者,关键在于理解其背后的AI模型逻辑,而非盲目跟投。随着量化技术迭代,此类策略或将成为未来十年超额收益的重要来源。