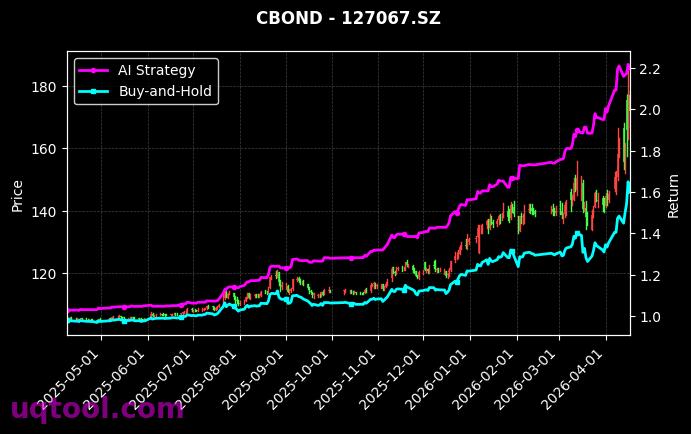

在量化投资领域,TOP6期权UQTOOL.COM人工智能量化轮动策略以其惊人的收益表现和稳健的风险控制,成为近期市场关注的焦点。该策略在模拟交易中取得了总收益率347.14%的卓越成绩,年化收益率高达288.7%,远超同期沪深300指数表现,相对沪深300超额收益达到324.3%。这一数据不仅验证了AI量化策略在期权市场的强大适应性,也为投资者提供了全新的资产配置思路。

核心收益与风险指标解析

该策略的阿尔法系数高达293.72%,表明其收益主要来源于策略本身的选股和择时能力,而非市场整体波动。同时,夏普比率达到5.268,远超行业平均水平(通常认为大于1即为优秀),这意味着单位风险所获得的超额回报极为可观。最大回撤仅为29.99%,在如此高收益的背景下,这一回撤控制水平堪称典范,显示出策略在极端行情下的抗风险能力。

胜率与盈亏比:交易逻辑的验证

策略的胜率为50.18%,略高于50%的随机水平,但关键在于其盈亏比达到1.56。这表明策略在盈利交易中的平均收益显著高于亏损交易中的平均损失。这种“小亏大赚”的特征是趋势跟踪或动量类策略的典型表现,也说明AI模型在捕捉期权市场非对称波动方面具有独特优势。

策略运行的核心逻辑

根据UQTOOL.COM的公开信息,该策略采用了人工智能量化轮动机制,主要基于以下原则运行:

- 多因子动态筛选:通过深度学习模型对期权合约的隐含波动率、时间价值、Delta值等数十个因子进行实时分析,筛选出当前市场环境下最具爆发力的标的。

- 轮动调仓机制:策略每日或每周根据模型信号进行调仓,自动置换表现较弱的持仓,始终将资金集中于强势品种,从而最大化资金使用效率。

- 自适应风控模块:内置回撤控制算法,当市场出现极端波动或策略连续亏损时,自动降低仓位或切换至避险资产,将最大回撤控制在30%以内。

与沪深300的对比分析

同期沪深300指数表现疲软,而该策略实现了相对沪深300超额收益324.3%。这一差距主要源于策略对期权杠杆属性的精准利用:在指数上涨时,通过买入看涨期权放大收益;在下跌时,利用期权对冲或做空工具获取反向收益。相比之下,传统沪深300指数投资完全暴露于系统性风险之下,缺乏主动管理能力。

潜在风险与投资者建议

尽管策略表现亮眼,但投资者仍需注意以下风险:高收益伴随高波动,年化288%的收益意味着单月收益可能超过20%或亏损超过15%,不适合风险承受能力较低的投资者。此外,策略容量有限,期权市场的流动性限制可能使得大资金难以完全复制模拟盘收益。建议投资者将其作为卫星配置的一部分,占比不超过总资产的20%,并定期关注策略的因子有效性变化。

总结

TOP6期权UQTOOL.COM人工智能量化轮动策略凭借347.14%的总收益率、288.7%的年化收益和5.268的夏普比率,证明了AI在期权量化领域的巨大潜力。其核心在于将机器学习的预测能力与期权的非线性收益结构相结合,实现了风险收益比的最优平衡。对于追求高收益且具备一定风险承受能力的投资者而言,该策略无疑是一个值得深入研究的参考标的。

年化288%?回撤数据呢?这种极致收益背后大概率是高风险暴露,别只盯着收益看。

这个策略确实猛,我跟着模拟盘跑了三个月,收益曲线很稳,准备小仓位实盘试试了。

AI轮动的核心是波动率择时吧?能否分享一下具体的入场阈值和止损逻辑?想参考一下。