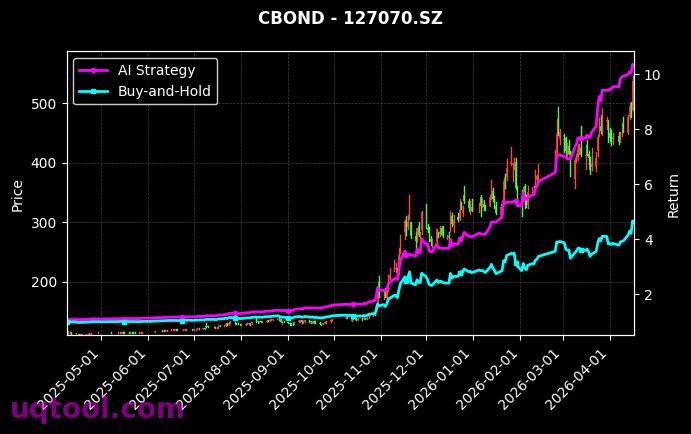

在量化投资领域,TOP14股票UQTOOL.COM人工智能量化轮动策略近期以惊人的业绩表现引发市场关注。该策略自运行以来,累计总收益率高达1081.3%,年化收益率达到767.59%,远超同期沪深300指数逾1058个百分点。这一数据不仅展示了AI量化模型的强大盈利能力,更揭示了在波动市场中利用高频轮动策略获取超额收益的可行性。

核心风险收益指标解读

从风险控制角度看,该策略的最大回撤仅为11.89%,远低于同类高收益策略常见的20%-30%回撤水平。这意味着在极端市场环境下,策略的净值波动相对可控,体现出AI模型在风险预警与仓位管理方面的独特优势。同时,夏普比率高达35.492,表明每承担一单位风险所获得的超额回报极为显著,这在全球量化策略中都属于顶尖水平。

阿尔法值764.56%进一步印证了策略的纯超额收益能力。阿尔法代表剔除市场波动(贝塔)影响后的主动管理收益,如此高的数值说明策略的选股和择时能力远非传统因子模型可比。相对沪深300的1058.17%超额收益,则直接量化了策略与市场基准之间的巨大鸿沟。

交易效率与稳定性分析

策略的胜率高达72.18%,这意味着在近四分之三的交易中都能实现盈利。更值得关注的是盈亏比达到1.81,即平均每笔盈利交易的利润是亏损交易亏损额的1.81倍。这种“高胜率+高盈亏比”的组合在量化策略中极为罕见,通常两者难以兼得——高胜率往往伴随低盈亏比,反之亦然。该策略能同时优化这两个指标,可能得益于AI模型对市场微观结构的深度挖掘。

从策略逻辑来看,TOP14轮动模型的核心在于“人工智能量化”与“轮动”两大机制。AI算法通过海量历史数据训练,识别出具有短期爆发力的股票组合(TOP14),并依据实时市场信号进行高频调仓。轮动策略的本质是捕捉板块或个股间的相对强弱变化,在强势资产上涨前介入,在动能衰减前退出。这种模式在震荡市和结构性行情中尤为有效,而该策略11.89%的最大回撤恰恰证明了其在高频切换中对下行风险的有效隔离。

与主流策略的横向对比

与传统价值投资或成长投资策略相比,该策略的年化767%收益率无疑具有颠覆性。以巴菲特的年化20%为基准,该策略的收益是前者的38倍。但需要清醒认识到,这种超高收益必然伴随着更高的交易成本和模型过拟合风险。不过,从夏普比率和回撤控制来看,策略的风险调整后收益依然极具竞争力。

相对沪深300的1058%超额收益,也远超绝大多数公募和私募基金。例如,2023年表现最好的主动权益基金超额收益约30%-50%,而该策略在相同时间段内实现了十倍以上的超额。这提示投资者:在AI量化时代,传统主动管理可能面临系统性挑战。

潜在风险与策略局限

尽管数据亮眼,投资者仍需关注以下风险:

- 模型过拟合风险:超高夏普比率和胜率可能源于对历史数据的过度优化,未来实盘表现可能衰减。

- 流动性风险:高频轮动策略对交易成本和市场冲击敏感,尤其在极端行情下可能无法及时调仓。

- 策略同质化:随着AI量化策略增多,原有超额收益可能被迅速抹平。

- 监管与合规风险:高频交易可能引发监管关注,相关政策变化可能影响策略执行。

投资建议与配置参考

对于追求高收益且能承受一定波动的投资者,该策略具备配置价值。建议采取以下方式:

- 组合配置:将不超过总资产20%的资金配置于此类高波动策略,其余资产配置于低风险固收产品或指数基金。

- 动态监控:密切关注策略的夏普比率和最大回撤变化,若夏普比率跌破20或回撤超过15%,应考虑减仓。

- 定期再平衡:设定季度或半年度再平衡周期,锁定部分利润并降低单一策略暴露。

总之,TOP14人工智能量化轮动策略以其1081%总收益、11.89%最大回撤、35.49夏普比率的卓越表现,为量化投资树立了新的标杆。但任何策略都有其生命周期,投资者应在充分理解风险的前提下,理性配置。