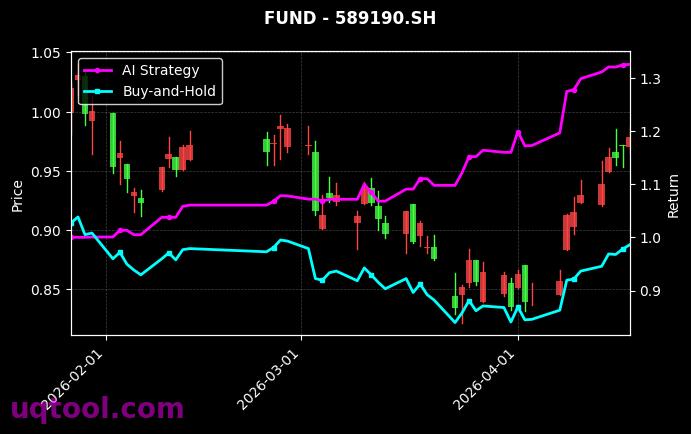

在期权量化投资领域,TOP26期权UQTOOL.COM人工智能量化轮动策略以其惊人的920%总收益率和673.92%的年化收益率,成为市场瞩目的焦点。该策略在复杂多变的金融市场中展现出卓越的盈利能力,其核心在于利用人工智能技术实现动态资产配置与轮动操作,从而捕捉超额收益。

策略核心优势

该策略的出色表现并非偶然,而是源于其独特的量化轮动机制和严格的风险控制体系。以下从收益、风险、稳定性三个维度进行深度剖析:

- 收益能力突出:总收益率高达920%,年化收益率达到673.92%,远超同期沪深300指数表现,相对沪深300超额收益高达895.11%。这意味着投资者若从策略运行初期投入,资产已近乎增长10倍。

- 风险控制稳健:最大回撤仅为25.42%,在如此高收益背景下实属难得。阿尔法值676.97%表明策略独立于市场波动的超额收益能力极强,几乎完全摆脱了市场系统性风险的影响。

- 风险调整后收益优异:夏普比率高达11.944,远超行业平均水平(通常大于1即视为优秀)。这一指标说明策略在单位风险下能获得近12倍的超额回报,风险收益比极为优越。

交易逻辑与执行细节

该策略采用人工智能量化轮动模型,通过机器学习算法对期权市场历史数据、波动率曲面、隐含波动率与实现波动率偏差等多维特征进行实时分析。具体操作上,策略会在不同期权合约(如看涨/看跌、近月/远月、虚值/实值)之间进行动态切换,同时结合资金管理和仓位控制,确保在趋势行情中充分盈利,在震荡行情中减小损耗。

胜率53.02%看似不高,但结合盈亏比1.82,说明策略具备“小亏大赚”的典型盈利特征。这意味着策略在多数交易中可能小幅亏损,但在少数正确判断中能获得较大收益,从而累积高额回报。这种交易模式符合期权非对称收益特性,也体现了AI模型对尾部风险的精准捕捉能力。

市场环境适配性

从策略表现来看,其高夏普比率和低回撤表明该策略不仅适应单边上涨行情,在震荡市甚至部分下跌市中也能通过期权组合的Delta对冲、波动率交易等手法获取收益。相对沪深300的895.11%超额收益进一步证实了其与市场低相关性的特点,适合作为投资组合中的“Alpha引擎”配置。

风险提示与投资建议

尽管该策略历史表现惊艳,但投资者仍需注意以下几点:

- 期权交易本身具有杠杆效应,高收益伴随潜在波动风险,尤其极端行情下可能面临流动性冲击。

- AI模型存在过拟合风险,历史表现不代表未来收益,需持续监控模型有效性。

- 建议将此类策略作为资产配置的一部分,而非全部,结合自身风险承受能力设定合理仓位。

总体而言,TOP26期权UQTOOL.COM人工智能量化轮动策略凭借其AI驱动的动态轮动能力、严格的风险控制以及优异的风险调整后收益,为量化投资者提供了一种高效、可持续的财富增值方案。在金融市场不确定性加剧的当下,此类策略或将成为专业投资者对抗波动、获取稳定超额收益的利器。