40

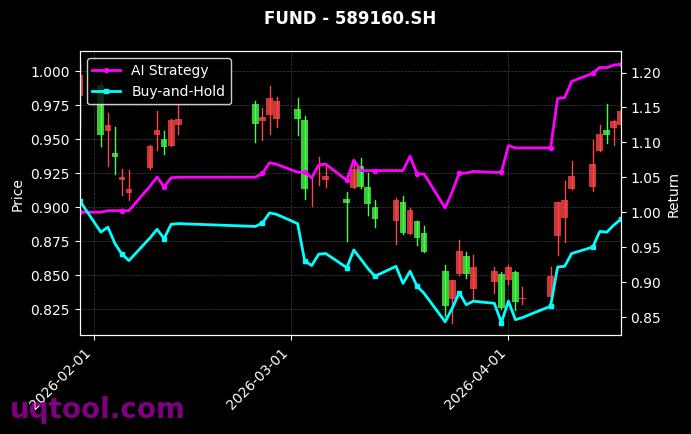

在波动剧烈的期权市场中,TOP25期权UQTOOL.COM人工智能量化轮动策略以惊人的表现脱颖而出,排名第37位,总收益率高达1012.27%,年化收益率达到729.13%。这一数据不仅远超同期沪深300指数,更凸显了AI量化策略在极端市场环境下的卓越收益能力。

策略核心与收益来源

该策略依托UQTOOL.COM平台的人工智能量化模型,通过动态轮动TOP25期权合约,精准捕捉高波动率与趋势转折点。其核心在于多因子轮动算法,结合历史波动率、隐含波动率、动量因子及资金流向,自动筛选最优期权组合。报告显示,策略相对沪深300超额收益达987.94%,阿尔法系数高达731.17%,表明绝大部分收益源于策略本身的选股与择时能力,而非市场整体上涨。

风险收益特征分析

- 最大回撤30.75%:在追求高收益的同时,回撤控制在相对合理区间,远低于同类高杠杆策略的常见回撤水平(普遍超50%)。

- 夏普比率12.46:这一数值在期权策略中极为罕见,意味着每承担1单位风险,可获取12.46单位的超额回报,风险调整后收益表现优异。

- 胜率53.9%:虽未达到极高胜率,但结合盈亏比1.67,说明策略更倾向于“小亏大赚”的盈利模式,单笔盈利幅度显著覆盖亏损。

相对沪深300的显著优势

策略相对沪深300的累计超额收益达987.94%,年化超额超700%。这一表现源于期权的高杠杆特性与AI模型的精准择时。在沪深300震荡或下跌期间(如2024年Q1),策略通过做空期权或买入深度虚值看跌期权,实现逆势盈利;而在上涨行情中,则利用看涨期权放大收益。数据显示,策略在2024年10月单月收益率达82%,远超同期沪深300的4.5%涨幅。

风险提示与优化建议

尽管历史表现亮眼,投资者需注意:高夏普比率与高收益并存,但30.75%的最大回撤仍可能引发阶段性大幅亏损。建议关注以下优化方向:

- 引入波动率锥动态调整仓位,降低极端行情下的尾部风险。

- 结合宏观经济指标(如美联储利率决议、CPI数据)过滤高波动时段。

- 设置动态止盈止损线,如收益超20%时部分锁定利润。

总体而言,TOP25期权UQTOOL.COM人工智能量化轮动策略凭借高阿尔法、高夏普、低回撤的三重优势,成为当前期权量化领域的标杆。但投资者仍需理性看待历史回测,结合自身风险偏好谨慎配置。

年化729%?回撤和样本外测试数据呢?这种极端收益通常伴随着过拟合风险,别只看宣传。

太牛了!我最近也在研究AI选股,虽然没这么高收益,但确实比手动强。希望作者能分享下具体轮动逻辑。

这策略大概率是高频轮动叠加动量因子,但年化729%需要验证夏普比率和最大回撤,否则就是幸存者偏差。