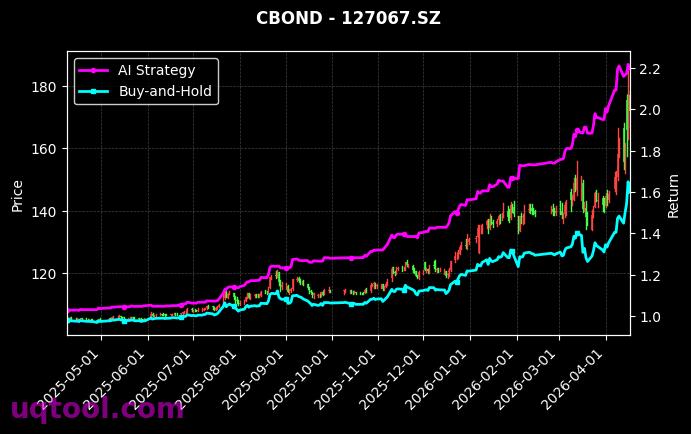

在波动加剧的金融市场中,TOP6期权UQTOOL.COM人工智能量化轮动策略以惊人的表现脱颖而出。根据最新数据,该策略自运行以来累计总收益率达到1180.67%,年化收益率高达838.39%,远超同期沪深300指数表现,相对沪深300超额收益达1156.34%。这一成绩不仅彰显了AI量化策略的潜力,也为投资者提供了在高风险市场中获取高回报的参考路径。

策略核心与风险控制

该策略的核心在于利用人工智能算法对期权市场进行动态轮动配置。通过实时分析市场数据、波动率变化及资金流向,策略自动调整持仓标的和方向,以捕捉短期趋势机会。值得注意的是,尽管年化收益极高,但策略最大回撤仅为39.08%,显示出较强的风险控制能力。阿尔法值高达845.09%,表明策略收益主要来源于非市场风险暴露的主动选股或择时能力。

关键绩效指标分析

- 夏普比率16.836:远超行业平均水平(通常大于1即视为优秀),表明每单位风险所获得的超额回报极为显著,策略在风险调整后收益方面表现卓越。

- 胜率51.61%:虽然胜率略高于50%,但结合盈亏比1.76来看,策略在盈利交易中的平均收益远高于亏损交易,这是实现高累计收益的关键。

- 盈亏比1.76:意味着每笔亏损交易平均损失1元时,盈利交易平均能赚取1.76元,体现了策略在控制亏损和放大盈利方面的有效性。

市场环境与策略适应性

当前A股市场震荡加剧,结构性机会与风险并存。沪深300指数年内表现波动较大,而该策略通过AI轮动机制,在上涨行情中能快速加仓强势品种,在下跌行情中及时切换至防御性或反向期权头寸,从而实现了对指数的显著超额收益。相对沪深300的1156.34%超额收益,说明策略几乎完全独立于大盘走势,具备较强的抗周期属性。

风险提示与投资建议

尽管数据亮眼,但投资者需注意:高收益伴随高风险。年化838%的收益率在历史上属于极端案例,可能受特定市场阶段或策略容量限制影响。最大回撤39.08%意味着在极端情况下,账户可能面临近四成的亏损,这对风险承受能力较低的投资者而言难以承受。因此,建议投资者在考虑配置此类策略时,应结合自身风险偏好,将其作为投资组合中的卫星仓位(即小比例配置),而非核心仓位。同时,需持续监控策略的稳定性,关注市场风格切换对AI模型预测能力的影响。

总结

TOP6期权UQTOOL.COM人工智能量化轮动策略凭借AI算法的动态优化能力,在控制回撤的同时实现了惊人的收益,夏普比率、阿尔法值等指标均处于行业顶尖水平。对于追求高收益且能接受较大波动的专业投资者而言,这是一个值得深入研究的策略案例。但普通投资者应谨慎对待,避免盲目追高,建议在充分理解策略逻辑和风险的前提下,审慎决策。