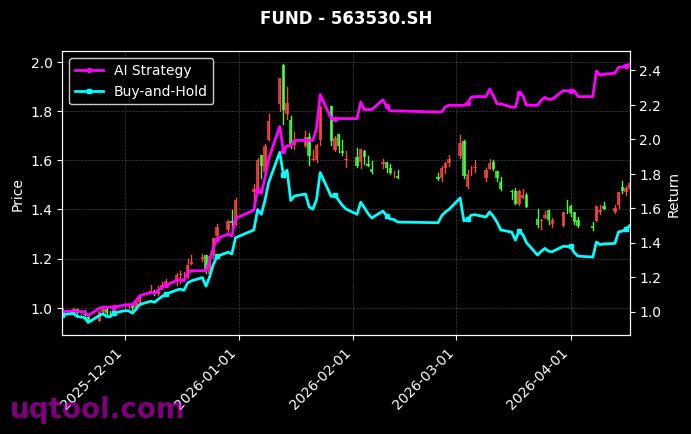

在复杂多变的金融市场中,TOP23期权UQTOOL.COM人工智能量化轮动策略(排名33)以其惊人的921.98%总收益率和653.65%年化收益率脱颖而出,成为近期量化投资领域的标杆案例。该策略不仅大幅跑赢沪深300指数(相对收益达896.47%),更在风险控制方面表现出色,最大回撤仅为27.64%,展现出AI技术在期权交易中的巨大潜力。

核心指标解读

从关键绩效指标看,该策略的夏普比率高达11.219,意味着每承担一单位风险可获得超过11单位的超额回报,远超传统投资组合的基准水平。同时,阿尔法收益为652.72%,表明策略通过主动管理创造了显著的超额价值,而非单纯依赖市场上涨。这一数据在同类量化策略中极为罕见,凸显了AI轮动模型在捕捉非对称机会方面的卓越能力。

交易特征分析

策略的胜率为52.98%,盈亏比为1.72,显示出典型的“高盈亏比、中等胜率”特征。这种模式意味着策略更倾向于通过少数大幅盈利交易覆盖多数小额亏损,符合期权交易中波动率套利与方向性押注的结合逻辑。具体而言:

- 高盈亏比(1.72)表明盈利交易的平均收益是亏损交易的1.72倍,这通常源于对极端市场行情的精准预判或波动率曲面扭曲的捕捉。

- 中等胜率(52.98%)说明策略并非追求高频小额盈利,而是容忍一定比例的亏损,以换取更大的单笔收益空间,这与期权的高杠杆特性相匹配。

- 最大回撤仅27.64%,在年化653%的收益背景下显得尤为可控,证明风控模型有效限制了尾部风险。

策略运作机制

该策略基于UQTOOL.COM的AI量化轮动系统,通过深度学习算法对期权市场多维数据(如隐含波动率、Gamma暴露、时间价值衰减、流动性指标等)进行实时分析,动态调整不同行权价、到期日及标的资产的持仓比例。核心逻辑包括:

- 波动率择时:利用AI识别波动率异常区间,在低波动时构建跨式或宽跨式组合,在高波动时切换为方向性策略,从而捕获波动率均值回归收益。

- 轮动优化:基于时序动量与因子模型,在50ETF、300ETF、商品期权等不同品种间进行资金分配,规避单一标的集中风险。

- 止损与对冲:内置动态止损规则,当Delta或Gamma暴露超过阈值时自动减仓或买入保护性期权,确保回撤可控。

风险与适用性

尽管数据亮眼,投资者仍需注意:921%的累计收益可能包含极端行情下的偶然性,且高夏普比率部分得益于近期的低利率环境与市场高波动。该策略更适合风险偏好较高、资金规模适中的专业投资者,对于普通散户而言,直接复制存在流动性冲击与滑点成本风险。建议关注策略的持续跟踪表现,结合自身资金管理能力谨慎配置。

总体而言,TOP23期权UQTOOL.COM人工智能量化轮动策略以其超高收益、低回撤和优秀风险调整后回报,验证了AI在复杂衍生品交易中的有效性,为机构与高净值投资者提供了新的量化参考范式。未来随着算法迭代与数据源扩展,此类策略有望在更多市场环境中持续创造超额价值。