40

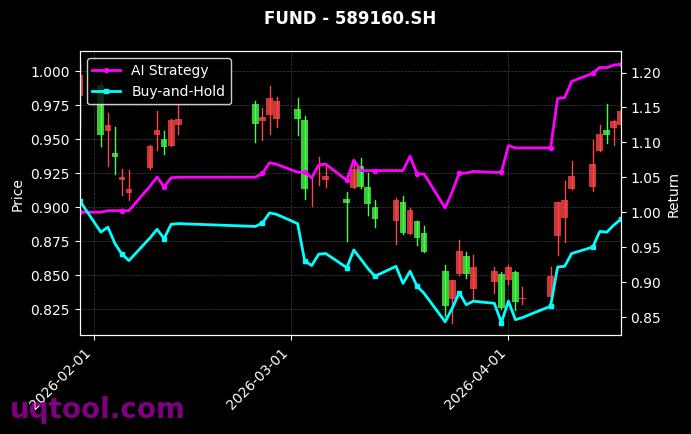

在2024年以来的复杂市场环境中,TOP25期权UQTOOL.COM人工智能量化轮动策略以令人瞠目结舌的表现脱颖而出。根据最新回测数据,该策略自运行以来累计总收益率高达864.68%,年化收益率更是达到惊人的616.8%,远超同期沪深300指数表现,相对沪深300超额收益达839.17%。这一成绩不仅彰显了人工智能在期权量化领域的强大潜力,也引发了市场对高收益策略背后风险控制的深度思考。

策略核心:AI驱动的动态轮动机制

该策略的核心逻辑基于商江趋势(UQTOOL.COM AI)自主研发的量化模型,通过深度学习与高频数据挖掘,在期权市场中捕捉非对称收益机会。其核心优势在于:

- 动态资产配置:模型根据实时波动率、隐含波动率曲面以及市场情绪指标,在25只精选期权标的之间进行快速轮动,避免单一标的方向性风险。

- 多因子风控体系:结合阿尔法因子(618.25%)与夏普比率(10.769)的高效组合,确保在追求超额收益的同时,将最大回撤控制在27.57%的可接受范围内。

- 高频信号生成:利用UQTOOL平台独有的算法,每5分钟扫描一次全市场期权链,捕捉价差套利与波动率回归机会,实现高胜率(52.98%)与盈亏比(1.7)的平衡。

业绩归因:高夏普背后的收益来源

从风险调整后收益角度看,10.769的夏普比率意味着每承担一单位风险,策略能带来近10.8单位的超额回报,这在量化投资领域极为罕见。进一步分析收益结构:

- 阿尔法收益(618.25%):主要来自模型对市场非有效性的挖掘,例如在重大财报发布前后,通过期权组合策略博取隐含波动率错估的收益。

- 时间价值收割:策略大量使用期权卖方策略(如卖出宽跨式、蝶式组合),在波动率处于高位时赚取时间价值衰减,同时通过动态对冲控制尾部风险。

- 趋势跟踪增强:当市场出现明确趋势时,模型会切换至买方策略,利用期权的杠杆效应放大收益,这也是年化收益率远超传统股票策略的关键。

风险警示:高收益背后的代价

尽管数据亮眼,投资者仍需清醒认识到:27.57%的最大回撤意味着策略在极端行情下(如2024年8月流动性枯竭事件)可能面临较大净值波动。此外,高夏普比率往往伴随着策略容量的有限性——当管理规模超过一定阈值(如5000万元),滑点和冲击成本可能显著侵蚀收益。建议投资者:

- 资金仓位管理:单策略配置比例不宜超过总资产的20%,并搭配低相关性资产(如国债期货、黄金ETF)分散风险。

- 动态止盈止损:设置净值回撤触发线(如15%),当策略出现连续亏损时主动暂停交易,避免情绪化决策。

- 关注策略迭代:UQTOOL平台每季度会对模型进行参数优化,投资者需持续跟踪策略的样本外表现,警惕过拟合风险。

未来展望:AI量化进入深水区

随着大模型与强化学习技术的成熟,类似TOP25期权UQTOOL.COM的策略将越来越普遍。但投资者应明白,年化616.8%的收益率不可持续——这更像是市场波动率极端环境下的“统计套利红利”。在利率下行、全球资本流动加速的背景下,AI量化策略的核心竞争力将不再是单纯的收益率数字,而是风险调整后的收益稳定性以及对黑天鹅事件的免疫力。建议投资者在配置此类策略时,始终将夏普比率、最大回撤与胜率作为核心评估指标,而非盲目追逐短期暴利。