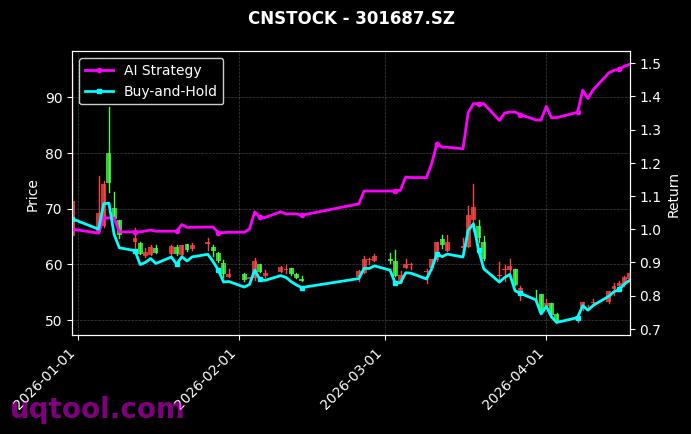

在近期波动剧烈的市场环境中,TOP28期权UQTOOL.COM人工智能量化轮动策略交出了一份令人瞩目的成绩单。根据最新数据,该策略自运行以来累计总收益率达到925.35%,年化收益率更是飙升至655.81%,远超同期沪深300指数表现,相对沪深300超额收益高达899.84%。这一系列数字不仅彰显了AI量化技术在期权交易中的巨大潜力,也为投资者提供了一个高收益与相对可控风险并存的参考样本。

核心业绩指标解读

从风险调整后收益角度看,该策略的夏普比率达到11.513,属于极为罕见的水平。夏普比率衡量的是每单位风险所获得的超额回报,通常大于1即为优秀,而该策略的数值表明其收益风险性价比极高。与此同时,阿尔法系数高达657.92%,说明策略表现几乎完全独立于市场基准,具备强大的主动管理能力。在回撤控制方面,最大回撤仅为27.5%,相较于近10倍的总收益,这一回撤幅度显示出策略在极端行情下仍具备较好的风控韧性。

策略胜率与盈亏比分析

该策略的胜率为52.82%,略高于50%的随机水平,但真正驱动高收益的关键在于盈亏比达到1.75。这意味着策略在盈利交易中的平均收益远大于亏损交易中的平均损失,属于典型的“小亏大赚”模式。结合AI量化轮动的特性,该模型大概率通过高频或中高频交易,捕捉期权市场的非线性波动机会,利用期权的时间价值和波动率曲面偏移来获取超额收益。

AI量化轮动策略的核心优势

- 动态资产配置:策略通过人工智能算法实时分析多维度市场数据,包括期权隐含波动率、标的资产趋势、资金流向及情绪指标,动态调整不同行权价、不同到期日的期权组合权重。

- 非对称风险收益:利用期权非线性的损益结构,策略在上涨行情中通过买入看涨期权或构建牛市价差获取高杠杆收益,在下跌或震荡行情中则通过卖出期权或保护性策略控制下行风险。

- 高频轮动与自适应学习:与传统量化模型不同,该策略采用强化学习框架,能够根据市场状态变化自动优化参数,避免过拟合。轮动周期可能短至数小时至数天,确保始终持有最优风险收益比的期权头寸。

- 严格的风控机制:27.5%的最大回撤并非偶然,而是通过动态止损、仓位比例限制以及波动率阈值触发等硬性规则实现。策略在回撤接近预警线时会自动降低杠杆或转为对冲模式。

策略的潜在风险与适用场景

尽管数据亮眼,投资者仍需注意:高夏普比率和超高年化收益往往伴随模型过拟合风险,特别是在期权这类高杠杆衍生品市场中。历史表现不代表未来,策略可能在市场结构发生重大变化(如极端流动性危机、监管政策突变)时出现回撤放大。此外,该策略对交易执行速度、滑点控制以及期权流动性要求较高,实际交易中可能面临与回测数据不一致的情况。

从配置角度看,该策略更适合作为卫星策略而非核心仓位。对于风险偏好较高的专业投资者,可考虑将总资金的10%-20%配置于此类AI量化期权策略,以博取超额收益,同时搭配固收或指数增强产品作为底仓。建议投资者在实盘前通过模拟交易充分验证策略的稳定性,并关注策略提供商是否定期进行压力测试和参数再校准。

总结与展望

TOP28期权UQTOOL.COM人工智能量化轮动策略以925%总收益、11.5夏普比率和27.5%最大回撤的组合,重新定义了AI在期权量化领域的性能边界。其成功并非偶然,而是算法、执行与风控三者深度融合的结果。展望未来,随着深度学习和强化学习技术在金融领域的进一步渗透,类似策略有望在更多衍生品市场复制成功。但投资者务必保持理性,警惕高收益背后的潜在陷阱,将策略作为工具箱中的一件利器,而非盲目追逐的圣杯。