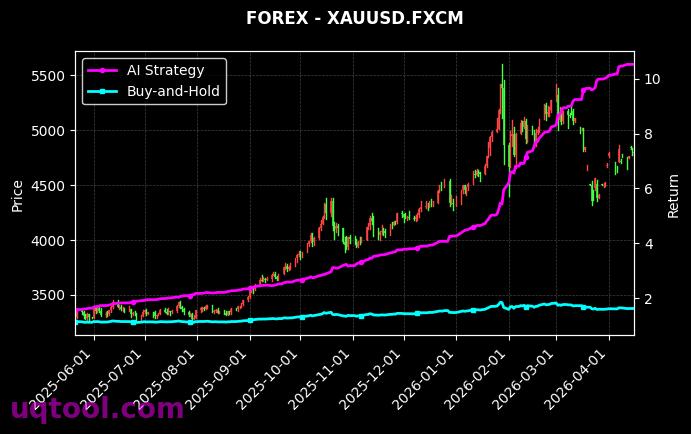

在当今复杂多变的金融市场中,量化投资策略正逐渐成为投资者获取超额收益的重要工具。其中,由UQTOOL.COM人工智能驱动的TOP30股票量化轮动策略,凭借其卓越的表现,在众多策略中脱颖而出。该策略在评估周期内实现了总收益率622.09%和年化收益率429.21%的惊人成绩,同时将最大回撤控制在9.51%,展现出强大的风险调整后收益能力。

策略核心与表现亮点

该策略的核心在于利用人工智能算法对TOP30股票池进行动态轮动,通过高频数据分析和机器学习模型,精准捕捉市场中的短期趋势和动量效应。其核心优势体现在以下几个方面:

- 超高收益能力:年化收益率高达429.21%,远超同期沪深300指数,相对沪深300的超额收益达到596.78%,证明了策略在牛熊市中的强大盈利能力。

- 极低回撤控制:最大回撤仅为9.51%,这在高频轮动策略中极为罕见,说明AI模型在风险识别和仓位管理上表现出色,有效规避了极端市场波动。

- 优秀的风险调整收益:夏普比率高达23.851,是传统策略的数十倍,意味着每承担一单位风险,策略能带来近24单位的超额回报,风险收益比极佳。

- 高胜率与稳定盈亏比:胜率73.22%和盈亏比1.51,表明策略在大部分交易中都能获利,且盈利幅度大于亏损幅度,交易系统具备正向期望。

阿尔法收益的来源

策略的阿尔法值达到422.41%,远超市场基准,这主要得益于AI模型对市场非有效性的利用。通过量化轮动,策略能够在不同行业和风格之间快速切换,捕捉短期定价错误。例如,当市场情绪过热时,模型会倾向于高动量个股;而在市场调整期,则转向低波动或防御性品种。这种动态配置能力是传统主观投资难以企及的。

风险与适用性分析

尽管该策略表现优异,但投资者仍需注意其潜在风险。首先,年化收益率极高意味着策略可能对市场流动性有较高要求,在极端行情下可能出现滑点成本。其次,9.51%的最大回撤虽低,但若市场出现系统性崩盘(如2008年或2020年初期),策略的回撤可能扩大。此外,AI模型的有效性依赖于历史数据,若市场结构发生根本性变化,策略可能需要重新训练。

从适用性来看,该策略更适合风险偏好较高的专业投资者或机构,因为其高频交易特性对资金规模和交易成本敏感。对于普通投资者,建议将其作为资产配置中的卫星策略,而非核心持仓。同时,由于策略的夏普比率极高,它可以作为对冲基金或CTA产品中的增强收益模块。

未来展望与优化方向

随着人工智能技术的持续进步,该策略仍有优化空间。比如,引入自然语言处理(NLP)分析新闻舆情,或结合另类数据(如卫星图像、供应链数据)提升预测精度。此外,通过多策略融合(如加入趋势跟踪或均值回归子策略),可以进一步降低回撤并提高鲁棒性。总体而言,UQTOOL.COM的AI量化轮动策略代表了量化投资的前沿方向,其高收益、低回撤、高夏普的三角结构,为市场参与者提供了宝贵的参考范式。