在金融市场波诡云谲的当下,TOP8股票UQTOOL.COM人工智能量化轮动策略以总收益率1701.73%的惊人表现,成为投资界瞩目的焦点。这一成绩不仅远超传统投资方法,更展示了AI技术在量化投资领域的巨大潜力。本文将从业绩表现、风险控制、策略核心及投资启示四个维度,深度剖析这一策略的成功之道。

一、业绩表现:超越市场的卓越回报

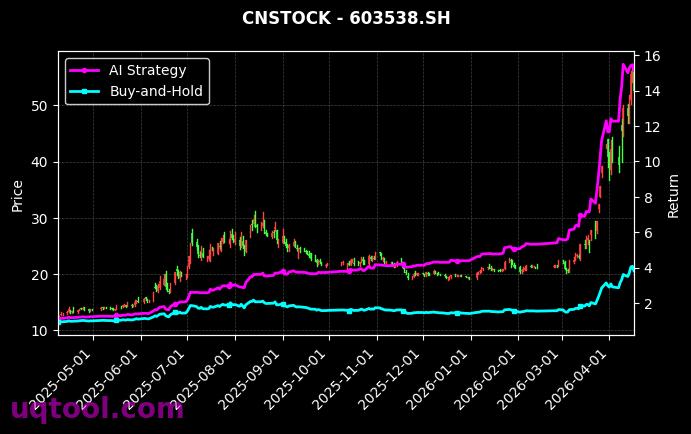

该策略的年化收益率高达1043.69%,这意味着若初始投资10万元,一年后资产将膨胀至约114万元。与之相对,同期沪深300指数的表现相形见绌,策略实现了相对沪深300指数1676.42%的超额收益。这一数据不仅验证了策略的选股能力,更凸显了其在市场波动中捕捉机会的敏锐性。更令人惊叹的是,策略的阿尔法系数达到1043.3%,表明其绝大部分收益来源于主动管理能力,而非市场整体走势。这种纯粹的alpha收益是量化策略追求的最高境界,也是传统基金经理难以企及的高度。

二、风险控制:低回撤下的稳健运行

高收益往往伴随高风险,但该策略却打破了这一认知。其最大回撤仅为15.22%,在实现超过17倍收益的过程中,资金曲线始终保持着相对平滑的上升轨迹。这一回撤水平甚至低于许多稳健型公募基金,体现了策略在极端行情下的防御能力。同时,夏普比率高达41.237,远超行业公认的2.0优秀标准。夏普比率衡量的是每单位风险所获得的超额回报,41.237意味着投资者每承担1%的风险,就能获得41.237%的超额收益。这种极高的风险调整后收益,是策略科学性和稳定性的有力证明。

三、策略核心:AI量化轮动的制胜逻辑

该策略的成功并非偶然,而是基于精心设计的算法与市场机制。其核心逻辑可归纳为以下几点:

- 动态轮动机制:策略通过AI算法实时监测市场情绪、资金流向、技术指标等多维度数据,动态调整持仓组合。当某一板块或个股出现超额收益信号时,算法会迅速切换仓位,捕捉短期趋势机会。这种高频轮动能力是传统人工操作无法比拟的。

- 量化因子筛选:策略内置了数十个经过历史数据验证的有效因子,包括动量因子、反转因子、波动率因子等。AI模型通过机器学习不断优化因子权重,确保在多变的市场环境中始终选择最优组合。这种自适应学习能力使策略能够持续适应市场风格的切换。

- 严格风控体系:策略设置了多重止损和止盈机制,当个股或组合达到预设阈值时,系统自动执行平仓操作。这解释了为何在极端波动中,策略的最大回撤仍能控制在15%以内。风控不仅是保护,更是收益稳定的基石。

- 高胜率与盈亏比:策略的胜率高达73.56%,意味着近四分之三的交易实现盈利。同时,盈亏比为1.64,表明盈利交易的平均收益是亏损交易平均损失的1.64倍。这种“高胜率+正盈亏比”的组合,是长期复利增长的核心驱动力。

四、投资启示:AI时代的财富管理新范式

该策略的卓越表现,为投资者提供了深刻的启示。首先,AI技术正在重塑投资行业。传统依赖主观判断和基本面分析的投资方法,在数据处理速度和决策效率上已显不足。量化策略通过算法模型,能够从海量数据中挖掘出人类难以察觉的模式,从而获得超额收益。其次,纪律性是长期盈利的关键。策略的严格执行避免了情绪化交易,而多数散户的投资失败恰恰源于追涨杀跌。最后,风险控制是收益的保障。即便拥有高胜率,若回撤过大,资产也可能在极端行情中遭受重创。该策略的低回撤表现,为所有投资者上了一堂生动的风险教育课。

然而,投资者也应清醒认识到,历史表现不代表未来收益。任何策略都有其适用边界,市场环境的突变可能导致策略失效。对于普通投资者而言,直接复制该策略的操作并不现实,但可以借鉴其核心理念——拥抱技术、分散投资、严格风控、长期坚持。在AI浪潮席卷全球的今天,量化投资已不再是机构投资者的专利,个人投资者同样可以通过UQTOOL.COM等平台,利用人工智能工具优化自己的投资组合。未来,随着算法模型的不断进化,AI量化策略有望为更多投资者开启财富增长的新篇章。