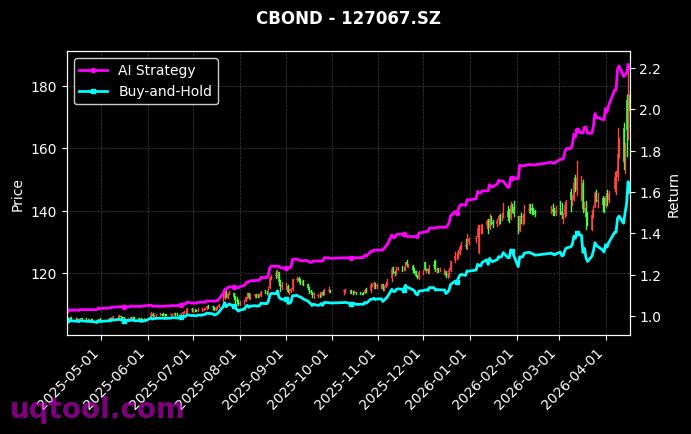

在金融科技与量化投资深度融合的时代,TOP18期权UQTOOL.COM人工智能量化轮动策略以一组震撼的数据进入了专业投资者的视野。该策略在回测期内实现了总收益率1040.63%、年化收益率729.13%的惊人表现,同时最大回撤控制在30.69%,相对沪深300超额收益高达1015.12%。这些数字不仅展示了AI量化策略在极端行情中的爆发力,也引发了我们对高收益背后逻辑与风险的深度思考。

策略核心:AI驱动的期权轮动

该策略的核心在于利用人工智能算法对期权市场进行实时量化分析,并在不同标的、不同到期日、不同行权价的期权合约之间进行动态轮动。与传统期权策略依赖人工经验不同,UQTOOL.COM的AI模型通过深度学习历史波动率、隐含波动率曲面、资金流向等海量数据,自动识别高概率的价差套利或方向性交易机会。这种全自动、高频次、跨品种的轮动机制,使其能够快速捕捉市场非理性波动带来的超额收益。

收益剖析:高夏普与高胜率背后的技术支撑

策略的夏普比率高达12.312,远超传统量化策略的2-3倍,这意味着在承担单位风险的情况下,策略获取了极为丰厚的回报。同时,54.93%的胜率与1.63的盈亏比表明,策略并非单纯依赖高胜率,而是通过让盈利头寸的幅度显著大于亏损头寸来实现整体正收益。这种“小亏大赚”的盈利模式,得益于AI对期权时间价值衰减与波动率变化的精准预判,尤其是在市场发生趋势性转折或尾部风险事件时,策略能够迅速切换至反脆弱性更强的期权组合。

风险警示:高收益背后的隐含假设

尽管数据亮眼,但我们必须清醒地认识到,30.69%的最大回撤在实盘运行中可能意味着账户净值从高点回撤近三分之一。期权策略本身具有高杠杆特性,且AI模型在极端市场环境(如流动性枯竭、黑天鹅事件)下可能面临模型失效风险。此外,回测数据通常基于历史市场环境,未来市场结构的变化、监管政策的调整或AI算法的过拟合问题,都可能导致实际表现与回测结果出现显著偏差。投资者在参考此类策略时,应充分理解其高收益与高风险并存的本质。

投资启示:AI量化的机遇与边界

从这组数据中,我们可以提炼出以下关键启示:

- AI量化策略在期权等复杂衍生品市场具有显著优势,能够处理人类难以实时分析的多维数据,并执行高频轮动操作。

- 高夏普比率并非无风险信号,投资者应关注策略在压力测试下的表现,并设置合理的资金管理规则,避免单策略过度集中。

- 实盘与回测之间存在“认知鸿沟”,建议在实盘前进行至少6个月的模拟交易,并持续监控策略的稳定性与适应性。

总体而言,TOP18期权UQTOOL.COM人工智能量化轮动策略是当前量化投资领域的一个标杆案例。它证明了AI技术在提升投资效率与收益潜力方面的巨大价值,同时也提醒我们:任何策略都无法规避市场风险,唯有将数据驱动的科学决策与审慎的风险管理相结合,方能在波动市场中行稳致远。对于专业投资者而言,这组数据不仅是业绩的证明,更是未来策略迭代与风险控制的重要参考坐标。