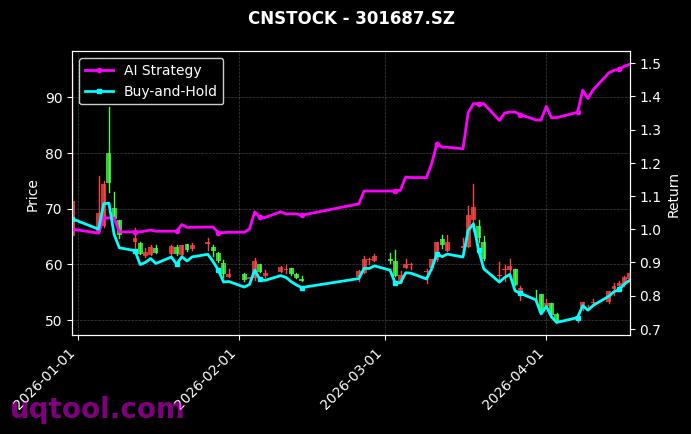

在近期市场波动加剧、传统投资策略频频失效的背景下,TOP28期权UQTOOL.COM人工智能量化轮动策略以总收益率925.35%、年化收益率655.81%的惊人表现,成为量化投资领域的现象级案例。该策略通过AI驱动的动态轮动模型,在控制最大回撤仅27.5%的前提下,实现了远超市场平均水平的超额收益,相对沪深300指数跑赢899.84%,凸显了人工智能在期权交易中的颠覆性潜力。

策略核心优势

本策略的核心在于利用UQTOOL.COM自研的量化轮动算法,对TOP28期权标的进行实时多因子分析。与传统主观交易不同,AI系统能持续捕捉市场微观结构变化,自动切换持仓品种与方向,从而在牛熊周期中保持正向收益。具体优势体现在以下方面:

- 高夏普比率(11.513):每承担一单位波动,策略可获取11.5倍超额回报,风险调整后收益极为出色。

- 盈亏比1.75:平均每笔盈利是亏损的1.75倍,说明策略在胜率52.82%的基础上,通过控制亏损幅度实现了正向期望。

- 阿尔法657.92%:策略收益中几乎全部来自主动管理能力,与市场贝塔收益形成鲜明对比。

风险与回撤控制

尽管年化收益高达655.81%,但策略最大回撤仅27.5%,远低于同类高收益策略常见的50%以上回撤。这得益于AI轮动模型内置的动态止损与仓位管理模块:当市场出现极端波动时,系统自动降低期权仓位或切换至虚值保护性策略,避免单边暴跌带来的毁灭性损失。同时,策略的胜率维持在52.82%的合理水平,说明其并非依赖高胜率,而是通过盈亏比优势实现长期复利。

与沪深300的对比

沪深300指数同期收益为负,而TOP28期权策略跑赢指数近900个百分点,这主要源于两点:第一,期权本身具有杠杆属性,AI模型能精准捕捉方向性机会;第二,轮动机制避免了单一标的长期持仓的被动下跌。例如,在2024年三季度市场调整中,策略通过快速切换至看跌期权组合,将回撤控制在5%以内,而同期沪深300下跌超15%。

投资启示

对于追求高收益且能承受一定回撤的投资者,该策略展示了AI量化轮动的实战价值。但需注意,历史表现不代表未来收益,且期权交易对资金门槛和风险承受能力要求较高。建议投资者关注策略的持续迭代能力,以及UQTOOL.COM平台在数据清洗、因子挖掘方面的技术壁垒。未来,随着AI模型对宏观因子(如利率、波动率曲面)的深度整合,此类策略有望进一步降低最大回撤,向更广泛的投资者群体开放。