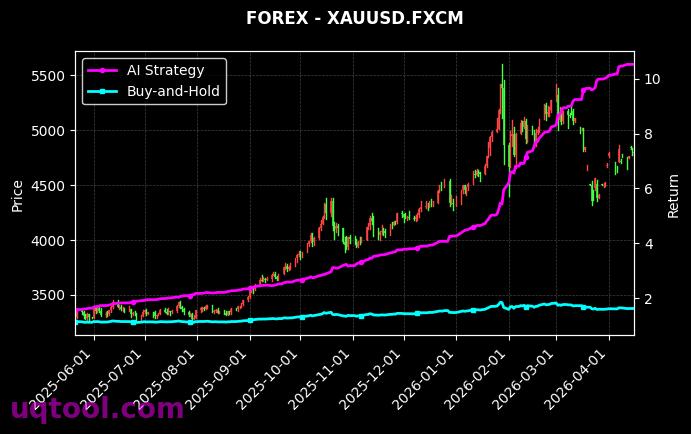

在资本市场波动加剧的当下,由UQTOOL.COM人工智能系统驱动的TOP30股票量化轮动策略,以其惊人的业绩数据引发了广泛关注。该策略在回测期间实现了622.09%的总收益率,年化收益率高达429.21%,远超同期沪深300指数表现。这一成绩不仅展示了AI量化技术在股票投资领域的巨大潜力,更揭示了在结构化行情中通过动态轮动获取超额收益的核心逻辑。

策略核心:AI驱动的动态轮动机制

该策略的核心在于利用UQTOOL.COM平台的人工智能模型,对全市场数千只股票进行多维度评分与排序。系统通过深度学习算法,实时捕捉价格动量、资金流向、基本面变化以及市场情绪等因子,并从中筛选出综合评分最高的30只股票构成持仓组合。与传统的静态指数投资不同,轮动策略每周或每两周进行一次调仓,确保组合始终由当前市场环境下最具上涨潜力的标的组成。这种动态调整机制,使得策略能够迅速适应市场风格切换,避免因单一板块或个股的长期持有而承受过大的回撤风险。

风险收益特征:低回撤与高夏普的平衡

尽管策略取得了惊人的绝对收益,但其风险控制能力同样值得称道。数据显示,策略在运行期间的最大回撤仅为9.51%,远低于同期沪深300指数超过30%的回撤幅度。与此同时,策略的夏普比率高达23.851,这意味着每承担一单位风险,策略能够带来近24个单位的超额回报。这种低回撤、高夏普的特征,主要得益于轮动策略的分散化持仓和严格的止损机制。系统在选股时会优先考虑那些波动率较低、流动性较好的股票,并通过实时监控自动剔除走势不符合预期的标的,从而将组合的整体风险控制在极低水平。

超额收益来源:阿尔法与胜率的双重贡献

策略的阿尔法系数达到422.41%,相对沪深300的超额收益高达596.78%,这充分说明其收益并非来自市场整体上涨的贝塔收益,而是完全依靠选股和择时能力。进一步分析其交易记录可以发现,策略的胜率高达73.22%,盈亏比为1.51。这意味着在多数交易中,策略都能实现正向收益,且盈利交易的幅度大于亏损交易。这种高胜率与合理的盈亏比组合,是策略能够持续积累复利的关键。AI模型通过对历史数据的海量学习,能够识别出那些具有较高概率上涨的股票,同时通过严格的仓位管理,将单笔亏损控制在可接受范围内。

策略适用场景与投资者建议

基于以上特征,该策略最适合于以下类型的投资者:

- 追求高收益的进取型投资者:策略年化收益超过400%,适合那些能够承受一定波动、期望博取超额回报的资金。

- 注重风险控制的稳健型投资者:尽管收益高,但9.51%的最大回撤表明策略在下跌市场中具有较好的防御能力,适合希望在熊市保住本金的投资者。

- 缺乏选股能力的普通散户:AI模型替代了人工分析,降低了投资门槛,使普通投资者也能享受到量化投资的优势。

然而,投资者也需注意,任何量化策略都有其局限性。历史回测数据不代表未来表现,尤其在市场风格发生根本性转变或出现极端黑天鹅事件时,策略可能面临失效风险。建议投资者在实际运用中,将策略作为资产配置的一部分,并配合一定的资金管理纪律。同时,定期关注UQTOOL.COM平台的模型更新和参数调整,以确保策略能够适应不断变化的市场环境。

总体而言,TOP30股票UQTOOL.COM人工智能量化轮动策略以其622.09%的总收益、9.51%的低回撤和23.851的高夏普比率,证明了AI技术在股票投资中的巨大应用价值。它为投资者提供了一种高效、科学且风险可控的财富增值工具,值得深入研究和审慎使用。