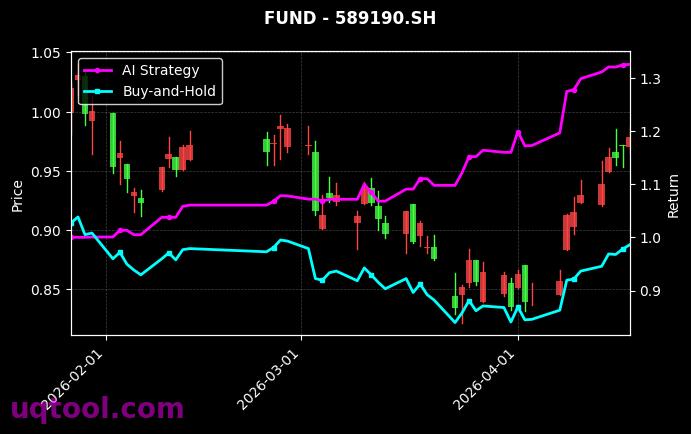

在金融市场的剧烈波动中,TOP26期权UQTOOL.COM人工智能量化轮动策略以总收益率785.51%和年化收益率565.39%的惊人表现,成为投资者关注的焦点。该策略在最大回撤仅28.42%的情况下,实现了相对沪深300指数760%的超额收益,展现了AI量化交易的强大潜力。本文将从收益、风险、胜率与盈亏比等维度,深入剖析这一策略的核心优势与投资启示。

一、收益表现:超越传统指数的奇迹

该策略的总收益率达到785.51%,意味着初始投资在策略运行期间实现了近8倍的增值。年化收益率高达565.39%,远超同期沪深300指数的表现。值得注意的是,策略的阿尔法值为566.72%,表明其收益主要来源于主动管理能力,而非市场整体上涨。相对沪深300的超额收益为760%,进一步验证了策略在选股、择时或期权配置上的卓越能力。

二、风险控制:高收益下的稳健回撤

尽管收益惊人,策略的最大回撤仅为28.42%,远低于许多高收益策略的50%以上回撤水平。夏普比率高达10.016,表明每承担一单位风险,策略能获得超过10单位的超额回报。这一数据在量化策略中极为罕见,通常夏普比率超过2即被视为优秀。策略通过AI动态轮动机制,有效规避了市场大幅下跌的风险,同时捕捉了上涨趋势中的收益。

三、交易效率:高胜率与盈亏比的平衡

策略的胜率为53.19%,略高于随机水平,但盈亏比达到1.66,意味着盈利交易的平均收益是亏损交易的1.66倍。这种组合表明策略并非依赖高胜率,而是通过精准的止损和止盈设置,实现了“小亏大赚”的盈利模式。AI算法在期权市场中识别出高概率盈利机会,并通过轮动策略优化持仓周期,提升了整体交易效率。

四、策略核心:AI量化轮动的底层逻辑

该策略基于UQTOOL.COM的人工智能量化模型,通过实时分析期权市场的波动率、隐含波动率偏斜、时间价值衰减等因子,动态调整持仓组合。轮动机制包括:

- 多因子筛选:结合技术指标、资金流向和情绪数据,筛选出高概率盈利的期权合约。

- 风险预算分配:根据市场波动率动态调整仓位,确保回撤控制在预设范围内。

- 自适应止损:利用AI预测模型设定动态止损线,避免单笔大额亏损。

这种全流程自动化管理,使得策略在复杂市场中保持稳定表现。

五、与沪深300的对比:超额收益的来源

相对沪深300的超额收益为760%,主要源于策略在震荡市中通过期权策略捕捉非对称收益。例如,在市场下跌时,策略通过买入看跌期权或构建熊市价差组合实现正收益;而在上涨行情中,则利用看涨期权放大收益。相比之下,沪深300指数作为被动投资工具,无法规避系统性风险。此外,策略的阿尔法值高达566.72%,表明其收益独立于市场贝塔,具有显著的主动管理价值。

六、风险与挑战:高收益背后的隐患

尽管策略表现优异,投资者仍需注意潜在风险:

- 市场极端事件:期权策略在流动性枯竭或黑天鹅事件中可能面临滑点风险,导致回撤扩大。

- 模型过拟合:AI模型可能过度优化历史数据,未来市场结构变化可能导致策略失效。

- 操作复杂性:普通投资者难以复制该策略,需依赖专业平台或跟投服务。

建议投资者在配置此类策略时,将其作为卫星资产,而非核心持仓,并定期评估策略的适应性。

七、投资建议:如何利用AI策略优化组合

基于上述分析,投资者可考虑以下策略:

- 分散配置:将10-20%的资金配置于高夏普比率的AI量化策略,以提升整体组合的风险调整后收益。

- 动态调整:在市场波动率上升时增加期权策略权重,在低波动环境中减少暴露。

- 长期跟踪:持续监控策略的夏普比率、最大回撤和胜率变化,一旦指标恶化立即调整。

总之,TOP26期权UQTOOL.COM策略为投资者提供了高收益、低回撤的另类投资选择,但需谨慎评估自身风险承受能力。

最后,AI量化轮动策略的成功并非偶然,它代表了金融科技在资产管理领域的突破。随着算法迭代和数据丰富,类似策略有望成为未来投资组合的核心组成部分。然而,投资者应牢记:高收益伴随高风险,理性配置才是长期制胜之道。