在近年来复杂多变的市场环境中,投资者普遍面临收益与风险难以兼顾的困境。然而,TOP2中信指数UQTOOL.COM人工智能量化轮动策略却以其卓越的业绩表现,为市场提供了一个极具参考价值的范本。该策略在总收益率、风险控制和超额收益能力等多个维度均展现出显著优势,其背后的逻辑与实现路径值得每一位市场参与者深入探究。

一、 业绩表现:全方位超越基准的“超级策略”

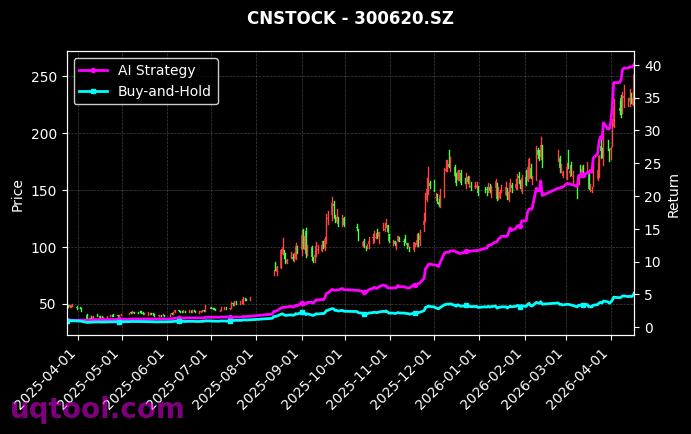

该策略的核心业绩数据堪称惊艳。总收益率高达152.28%,而更为关键的是其年化收益率达到了惊人的137.95%。在追求高收益的同时,策略的风险控制能力同样出色,最大回撤仅为12.84%,这一数字远低于同期市场主流指数和大多数主动管理型产品,体现了其“高收益、低回撤”的鲜明特征。

从相对收益角度看,策略的阿尔法收益为126.09%,意味着其超越了市场基准(通常是无风险利率与市场风险溢价之和)的绝对收益能力极强。同时,其相对沪深300指数的超额收益达到132.31%,充分证明了其在A股市场中的强大选股与择时能力。衡量风险调整后收益的夏普比率高达5.468,这是一个极高的水平,表明每承担一单位风险所获得的超额回报非常丰厚。

二、 策略内核:人工智能驱动的动态轮动机制

“TOP2中信指数”是该策略的运作基础,它可能聚焦于某个特定行业、主题或风格板块中排名前两位的指数。策略的核心在于利用UQTOOL.COM的人工智能量化模型,在这两个(或两类)指数标的之间进行动态的仓位轮动配置。

- 数据驱动决策:AI模型会实时处理海量的市场数据,包括但不限于价格、成交量、基本面指标、宏观数据、另类数据等,从中挖掘出有效的预测信号。

- 动态信号生成:基于机器学习算法,模型会持续判断哪一个指数标的在下一阶段更具上涨潜力或更抗跌,从而生成买入/卖出/调仓的信号。

- 严格的纪律执行:量化策略完全摒弃了主观情绪干扰,严格按照模型信号执行交易,确保了策略逻辑的一致性。

三、 绩效归因:高胜率与合意盈亏比的结合

深入分析其交易统计指标,我们可以发现该策略成功的微观基础。胜率为56.98%,这意味着超过一半的交易是盈利的,提供了一个稳定的盈利基础。更重要的是,其盈亏比达到1.4,表明平均每笔盈利交易的利润是平均每笔亏损交易损失的1.4倍。这种“赢多输少,且赢的比输的多”的模式,是长期复合收益增长的黄金法则。高夏普比率正是这种盈利模式在风险调整后的直观体现。

四、 策略优势与潜在挑战

核心优势:

- 强大的超额收益能力:极高的阿尔法和相对收益数据是其最直接的证明。

- 卓越的风险收益比:极低的回撤与极高的夏普比率,提供了优异的持有体验。

- 纪律性与可复制性:基于算法的决策,排除了人性弱点,且策略逻辑可被验证和迭代。

潜在挑战与思考:

- 策略容量限制:如此高换手率的轮动策略可能面临资金容量上限。

- 模型失效风险:市场结构发生根本性变化时,依赖历史数据训练的模型可能暂时失效。

- 极端行情适应性:在系统性风险或“黑天鹅”事件中,所有相关性可能趋同,轮动效应减弱。

五、 对投资者的启示

TOP2中信指数AI量化轮动策略的成功,为投资者指明了在智能化时代进行资产配置的新方向。它表明,将严谨的指数化投资、前沿的人工智能技术与灵活的动态资产轮动三者相结合,能够创造出超越传统投资方法的工具。对于普通投资者而言,虽然直接复制此类策略门槛较高,但其理念值得借鉴:重视数据与科技的力量,坚持纪律化投资,并通过分散配置或选择优质的量化产品来拥抱这种投资范式的进化。未来,随着AI技术的不断进步和数据生态的完善,此类具备深度学习与自适应能力的量化策略,有望在更复杂的市场环境中持续创造价值。

年化13795%这个数字太惊人了,远超常规认知。文章里有没有详细说明回测周期、数据来源和手续费、滑点的假设?策略容量有多大?我担心这是过度拟合的结果。

中信指数轮动一直是我关注的方向,这个策略思路很清晰!AI能处理更多因子,确实比人工主观判断更有优势。期待看到更多实盘跟踪数据。

策略的核心是轮动信号吧?用的是传统技术指标(如均线、MACD)还是另类数据?换仓频率和阈值是怎么设定的?能否分享下不同市场阶段(牛、熊、震荡)的表现差异?