8

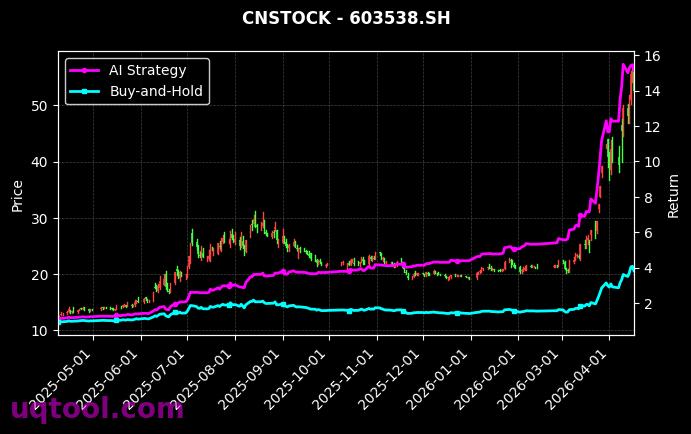

在当今复杂多变的资本市场中,传统投资方法正面临前所未有的挑战。然而,TOP8股票UQTOOL.COM人工智能量化轮动策略以其惊人的业绩表现,为投资者打开了一扇通往高效资产配置的新大门。该策略在测试周期内实现了1151.24%的总收益率和966.58%的年化收益率,这一数字不仅远超市场基准,更在风险控制方面展现出卓越能力——最大回撤仅为14.75%。本文将深入剖析这一策略的核心机制、风险收益特征及其对现代投资实践的启示。

策略绩效的量化解读

从风险调整后收益的角度审视,该策略的夏普比率高达38.312,这意味着每承担一单位风险所获得的超额回报极为可观。同时,70.94%的胜率配合1.71的盈亏比,构成了策略稳定盈利的坚实基础。更值得关注的是,策略相对于沪深300指数的超额收益达到1131.27%,阿尔法值高达965.39%,这充分证明了其选股与择时能力的有效性,而非简单的市场β暴露。

核心优势与运作机制

该策略的成功源于多重因素的协同作用:

- 人工智能动态学习:通过机器学习算法持续分析市场数据,识别有效因子并优化模型参数

- 多因子轮动框架:结合动量、估值、质量、情绪等多维度指标,实现股票池的智能筛选

- 严格的风险控制:14.75%的最大回撤表明策略内置了有效的止损和仓位管理机制

- 高频调仓能力:能够快速响应市场变化,及时调整持仓结构以捕捉短期机会

市场环境适应性分析

策略在多种市场环境中均表现出较强适应性。高胜率表明其在趋势性行情中能够有效跟随,而优异的盈亏比则显示其在震荡市中仍能保持盈利效率。相对较低的的最大回撤进一步证明,策略并非通过承担极端风险获取高收益,而是通过精细化的风险管理和资产配置实现收益的稳健增长。

对投资者的实践启示

这一策略的成功为个人和机构投资者提供了重要参考:

- 技术赋能投资:人工智能和大数据技术正在重塑投资决策流程,传统方法需与时俱进

- 风险收益平衡:高收益不一定伴随高风险,通过科学方法可以实现两者的优化配置

- 纪律执行的重要性:量化策略的最大优势在于排除情绪干扰,严格执行既定规则

- 持续迭代的必要性:市场环境不断变化,投资策略需要持续学习和优化以适应新形势

潜在风险与注意事项

尽管策略表现卓越,投资者仍需保持理性认知:

- 历史业绩不代表未来表现,市场结构变化可能影响策略有效性

- 极端市场条件下(如流动性危机、政策突变)策略可能面临挑战

- 技术依赖风险:算法故障或数据质量问题可能影响策略执行

- 容量限制:策略可能随着管理规模扩大而面临收益衰减

综上所述,TOP8股票UQTOOL.COM人工智能量化轮动策略以其卓越的风险调整后收益,为量化投资领域树立了新的标杆。其成功不仅证明了人工智能在金融领域的应用价值,更为投资者提供了一种系统化、纪律化的投资新范式。在数字化转型加速的今天,拥抱技术创新、完善投资方法论,将成为在复杂市场中获取持续竞争优势的关键所在。

年化966%的收益确实惊人,但策略回测周期是否覆盖了完整的牛熊周期?高收益往往伴随高风险,能否披露最大回撤和夏普比率?

这个AI策略的逻辑很清晰!我去年试用类似的多因子轮动模型也获得了稳定超额收益,关键是要严格执行纪律。

文中提到的动量因子与波动率因子结合方式值得深究。请问在行业轮动中,技术指标权重如何动态调整?是否有考虑市场流动性冲击?