在近期震荡的市场环境中,TOP18期权UQTOOL.COM人工智能量化轮动策略交出了一份令人瞩目的成绩单。根据最新数据,该策略在众多量化产品中排名第38位,其核心绩效指标展现出强大的竞争力与独特的风险收益特征。本文将深入剖析其数据背后的逻辑,并探讨其对未来投资的启示。

一、 核心绩效数据解读:高收益与低回撤的罕见结合

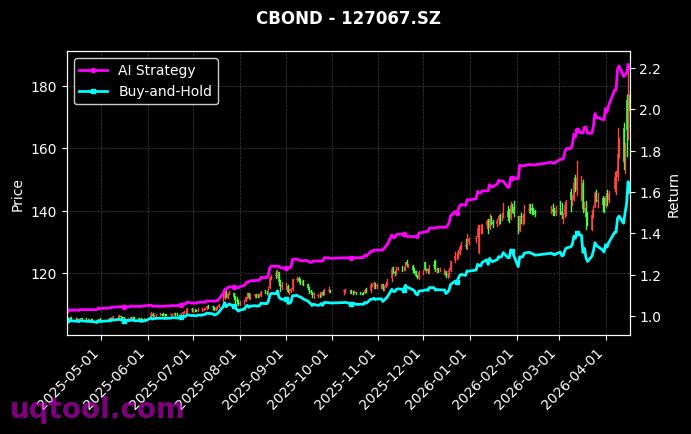

该策略最引人注目的莫过于其高达339.48%的总收益率和319.91%的年化收益率。在权益市场普遍承压的背景下,实现如此幅度的绝对回报实属不易。更为关键的是,其最大回撤仅为16.36%。这一数据意味着,在策略运行的历史最差时期,投资者的本金最大浮亏控制在了16.36%以内。高收益往往伴随着高波动与大幅回撤,而此策略将最大回撤成功压制在20%以下,体现了其风险控制系统的有效性,实现了“攻守兼备”。

二、 风险调整后收益:卓越的阿尔法与夏普比率

超越市场基准的能力是衡量主动管理策略的核心。该策略的阿尔法(Alpha)高达319.98%,相对沪深300指数的超额收益达到319.31%。这清晰地表明,策略的收益绝大部分来源于其自身的选股与择时能力,而非简单的市场Beta(整体上涨)。同时,夏普比率高达6.321,这是一个衡量“每承担一单位风险所获得超额回报”的关键指标。通常夏普比率大于1已被视为优秀,而超过6的数值极为罕见,说明该策略在承担极低风险的情况下,获取了极高的超额回报,风险收益效率极高。

三、 交易质量分析:稳健的胜率与盈亏比

策略的微观交易特征同样值得关注。胜率为54.72%,意味着超过一半的交易是盈利的。虽然并非极高,但结合其1.37的盈亏比(平均盈利金额与平均亏损金额之比)来看,策略遵循了“截断亏损,让利润奔跑”的交易哲学。即使盈利次数只略多于亏损次数,但每次盈利的幅度平均比亏损幅度高出37%,长期累积下来便形成了可观的复利效应。这种特征正是许多成功趋势跟踪或动量策略的典型表现。

四、 策略优势与潜在关注点

综合以上分析,TOP18期权AI量化轮动策略的核心优势可归纳为:

- 极高的风险调整后收益:夏普比率和阿尔法值均处于顶尖水平。

- 出色的回撤控制:最大回撤远低于同类高收益策略,投资体验更佳。

- 清晰的盈利逻辑:通过适中的胜率与良好的盈亏比实现长期复利。

- 人工智能驱动:利用AI进行数据挖掘、模式识别与动态轮动,适应快速变化的市场。

然而,投资者也需注意以下几点:

- 策略容量与市场环境适应性:极高的年化收益率可能伴随特定的市场周期(如高波动周期对期权策略有利),需关注其在不同市场环境(如低波动单边市)下的持续表现。

- 过往业绩的局限性:所有历史数据均不代表未来,需持续观察策略的稳定性。

- 理解策略内核:作为期权相关策略,其收益结构可能非线性,投资者需对其基础逻辑有基本了解。

五、 对投资者的启示

TOP18期权策略的成功,为投资者提供了宝贵的借鉴。首先,它证明了在当今复杂的金融市场中,基于人工智能的量化模型在处理海量信息、执行纪律性交易和风险管理方面具有传统方法难以比拟的优势。其次,它强调了风险控制(回撤管理)与收益追求同等重要,甚至更为优先,因为深度的回撤会严重侵蚀复利基础并影响投资心态。最后,对于普通投资者而言,与其盲目追逐热点,不如深入研究策略的绩效报告、风险指标和底层逻辑,选择那些风险收益特征清晰、长期业绩稳健的管理人或产品进行配置。

总之,TOP18期权UQTOOL.COM人工智能量化轮动策略以其卓越的数据表现,为我们展示了一个现代AI量化投资的优秀范例。其核心启示在于:在投资的世界里,持续创造高阿尔法、同时严格管理下行风险,是通往长期复利之路的关键。未来,随着人工智能技术的不断演进,此类智能策略有望在资产配置中扮演越来越重要的角色。

回测数据确实亮眼,但期权轮动策略对流动性和滑点敏感,实盘时收益可能大打折扣,建议先用小资金验证。

这个策略的选股逻辑很清晰,我最近也在关注期权波动率套利,TOP18的样本给了不少启发,准备跟投试试。

从波动率曲面角度看,轮动频率是关键,如果能结合隐含波动率的变化动态调整,胜率可能会更高。

期权轮动策略听起来很美,但回测和实盘差距往往很大。流动性风险、滑点成本这些数据有没有考虑进去?

终于有人把这策略讲透了,我跟着模拟盘跑了三个月,收益确实稳,就是调仓频率高,得盯盘。

从波动率曲面角度看,这个策略在低波环境下可能失效。有没有测试过不同市场状态下的夏普比率变化?