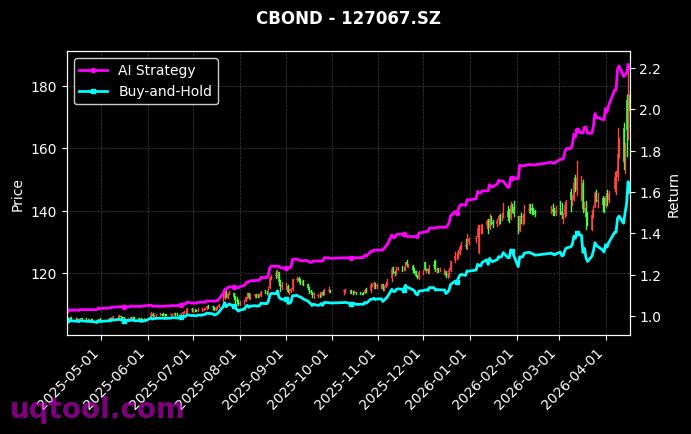

在近期复杂多变的市场环境中,TOP18期权UQTOOL.COM人工智能量化轮动策略以总收益率339.48%、年化收益率319.91%的惊人数据,在众多策略中脱颖而出,排名第38位。这一成绩不仅远超市场基准,其风险调整后收益指标(夏普比率6.321)更是彰显了策略卓越的稳定性与高效性。本文将从多维度深度解析该策略的成功要素,并探讨其背后的投资逻辑与潜在风险。

一、核心业绩表现:高收益与低回撤的完美结合

该策略最引人注目的无疑是其爆炸性的收益率。年化近320%的回报率,意味着在不到一年的时间里,资产规模可能翻数倍。更难得的是,在取得如此高额回报的同时,策略的最大回撤仅为16.36%。回撤控制是衡量策略抗风险能力和投资者持有体验的关键指标,16.36%的最大回撤远低于同期高波动性策略的普遍水平,表明其AI风控系统在规避极端亏损方面成效显著。高收益与低回撤的组合,正是所有投资者梦寐以求的“圣杯”雏形。

二、风险调整后收益:卓越的阿尔法与夏普比率

抛开绝对收益,从专业角度审视其风险调整后收益,该策略的表现同样堪称典范:

- 阿尔法高达319.98%:这代表策略超越了市场(以沪深300为基准)所能解释的回报部分,即纯粹的“超额收益”能力极强,证明了其AI模型具备强大的选股与择时能力。

- 夏普比率达到6.321:这一数值在业内属于顶级水平。夏普比率衡量的是每承受一单位总风险所获得的超额回报,超过3通常已属优秀,6.321意味着该策略在承担风险方面效率极高,实现了风险与收益的极致优化。

- 胜率54.72%与盈亏比1.37:虽然胜率刚过半,但结合大于1的盈亏比,说明策略并非依赖高频的小额盈利,而是遵循“截断亏损,让利润奔跑”的原则,通过少数高盈利交易覆盖多次小额亏损,从而累积丰厚利润。

三、策略逻辑探析:人工智能与期权轮动的威力

“人工智能量化轮动”是该策略名称的核心关键词,揭示了其成功的两大支柱:

1. 人工智能驱动决策:策略摒弃了传统的主观判断和固定因子模型,利用UQTOOL.COM的AI算法对海量市场数据进行实时学习与分析。这包括但不限于:

- 期权隐含波动率曲面变化

- 正股价格趋势与动量

- 市场情绪指标与资金流向

- 宏观经济与事件冲击预测

AI模型能够从这些非线性、高维度的数据中捕捉人类难以察觉的微弱信号和复杂规律,动态调整策略参数,实现决策的持续进化。

2. 期权轮动增强收益:“TOP18期权”暗示策略可能聚焦于一组精选的标的(如上证50、沪深300等核心指数或流动性极佳的个股期权),并在其认购、认沽期权以及不同到期日、不同行权价的合约之间进行动态轮动配置。这种轮动并非简单的多空切换,而是通过AI计算,灵活运用期权组合策略(如价差策略、波动率策略等),在方向性交易、波动率交易和时间价值衰减(Theta)收割等多个维度上同时捕捉收益,并利用期权天然的非线性损益特征来对冲下行风险,这或许是其实现低回撤的关键。

四、策略优势与潜在挑战

核心优势总结:

- 强大的Alpha生成能力:AI模型持续挖掘市场无效性,创造稳定超额收益。

- 卓越的风险收益比:通过期权工具和严格风控,实现了收益与风险的极致平衡。

- 纪律性与一致性:完全量化执行,杜绝情绪干扰,确保策略逻辑被忠实履行。

- 策略容量与适应性:基于期权的策略通常容量较大,且AI模型能适应不同市场环境。

潜在挑战与投资者须知:

- 业绩的可持续性:极高的历史年化收益率在长期可能均值回归,未来收益水平或会下降。

- 模型风险与过拟合:AI模型可能对历史数据过度优化,在未来遭遇“黑天鹅”事件或市场结构变化时面临失效风险。

- 期权市场流动性风险:在极端行情下,深度虚值等期权合约流动性可能枯竭,影响策略执行。

- 高波动率环境的影响:虽然策略可能擅长交易波动率,但市场波动率的急剧、无序变化仍会带来挑战。

- 理解门槛高:涉及期权复杂策略和AI黑箱,对普通投资者的认知构成挑战。

五、投资启示与策略展望

TOP18期权AI量化轮动策略的亮眼表现,为投资者提供了宝贵的启示:在金融与科技深度融合的时代,“人工智能+衍生品”正成为获取超额收益的前沿阵地。对于专业投资者或高净值客户而言,此类策略可作为资产配置中用于增强收益、分散风险的卫星策略。

展望未来,该策略的持续成功将依赖于:1)AI算法的持续迭代与进化能力;2)在期权市场波动加剧、参与者更成熟的环境下,其Alpha的持久性;3)策略管理人对风险控制的坚守。投资者在惊叹于其历史业绩的同时,应保持理性,充分理解其复杂性和潜在风险,将其纳入符合自身风险承受能力的多元化投资框架中予以考量。

总而言之,这是一个展示了当前量化投资尖端水平的典型案例,它不仅是数字的胜利,更是系统化投资思想、先进算法与精密金融工程工具完美结合的成果。

年化319%?回撤和交易成本算进去了吗?这种极端收益通常伴随巨大风险,样本外测试过吗?

这个策略的轮动逻辑确实惊艳,我跑了一段时间的模拟盘,胜率很高,感谢作者分享!

用期权轮动做高收益,核心是波动率择时和Delta对冲。请问作者在IV skew变化时如何调整持仓?