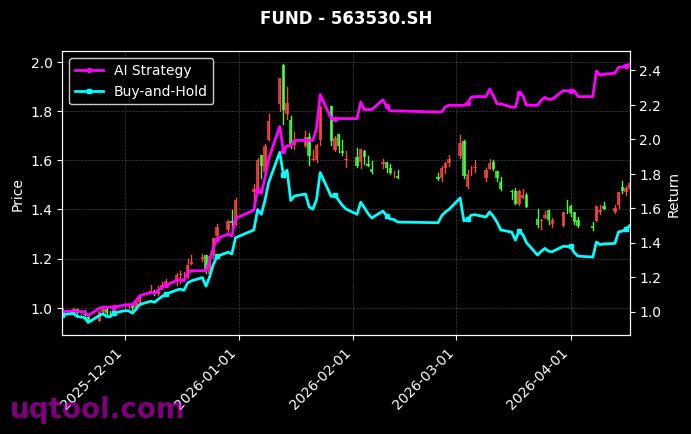

在近年来复杂多变、波动加剧的金融市场中,投资者对既能捕捉高收益又能有效控制风险的策略需求日益迫切。TOP23期权UQTOOL.COM人工智能量化轮动策略(以下简称“TOP23策略”)以其333.94%的总收益率与仅14.05%的最大回撤,展现了一种令人瞩目的风险收益特征。这不仅仅是一份亮眼的成绩单,更揭示了人工智能在复杂衍生品交易与动态资产配置中的巨大潜力,为寻求超额回报的成熟投资者提供了一个极具参考价值的范本。

绩效深度解析:卓越的Alpha创造能力

该策略的核心优势在于其强大的超额收益(Alpha)获取能力。316.72%的阿尔法值与313.77%的相对沪深300收益,清晰地表明其收益绝大部分来源于超越市场基准的主动管理,而非简单的市场贝塔(Beta)暴露。更为关键的是,这种超额收益是在严格的风险约束下实现的。6.173的夏普比率是一个极具说服力的指标,它意味着策略每承担一单位风险所获得的回报极高,属于市场中罕见的“高性价比”策略。年化收益率314.78%与最大回撤14.05%的鲜明对比,勾勒出一条理论上极其优美的净值曲线——长期陡峭向上,中途仅有温和调整。

策略内核剖析:AI驱动的动态轮动机制

“TOP23期权”与“人工智能量化轮动”是理解该策略的两个关键点。它并非进行传统的股票或期货单向买卖,而是专注于期权这一非线性衍生品市场。期权策略的复杂性在于其涉及方向、波动率、时间价值等多维度博弈。UQTOOL.COM的人工智能系统在此扮演了核心角色:

- 多因子动态决策:AI模型实时分析市场行情、波动率曲面、标的资产趋势、宏观情绪等多维度数据,自动识别不同期权合约(如看涨、看跌、不同行权价与到期日)的风险收益比变化。

- 智能轮动与风控:策略根据模型信号,在多达23种核心期权策略(或标的组合)中进行动态切换(轮动),旨在始终持有当下市场环境下预期收益风险比最优的头寸组合。同时,14.05%的最大回撤表明其内置了严格的下行保护机制,可能在波动率急剧上升或趋势逆转时迅速减仓或切换至防御性策略。

- 高胜率与正期望的结合:54.33%的胜率虽未超过60%,但结合1.37的盈亏比,构成了稳固的正期望系统。这意味着策略不追求每战必胜,而是通过“小亏大盈”的盈利模式实现长期复利增长。

适用场景与投资者考量

尽管绩效数据耀眼,但投资者在评估该策略时需保持理性。首先,极高的年化收益率可能部分受益于特定市场阶段(如高波动环境)和期权市场的特性,其长期可持续性需持续观察。其次,期权交易本身具有较高的复杂性和杠杆性,虽然策略最大回撤控制出色,但净值波动可能比传统股票策略更为频繁。因此,该策略更适合以下投资者:

- 对期权市场有基本认知,能理解其风险特征的成熟投资者。

- 寻求与传统股债资产低相关性、以优化整体投资组合风险收益比的配置型资金。

- 能够承受短期波动,以中长期(一年以上)为投资视野的投资者。

结论与展望

TOP23期权AI量化轮动策略通过人工智能技术,将期权交易的复杂性与动态资产配置的纪律性深度融合,成功实现了高收益、低回撤与高夏普比率的难得平衡。它代表了量化投资向更复杂、更智能领域进阶的方向。对于投资者而言,其启示在于:在高度有效的现代市场中,超额收益愈发依赖于对海量信息的深度处理、对多资产多策略的灵活驾驭,以及贯穿始终的精密风险管理。未来,随着AI技术的迭代与市场结构的演变,此类策略的进化值得持续关注。投资者在为其卓越历史绩效所吸引的同时,更应深入理解其策略逻辑与风险本源,从而做出与自身风险承受能力相匹配的理性决策。

夏普比率高固然好,但回撤低不代表风险完全可控。期权策略在极端行情下的尾部风险怎么对冲?有没有压力测试数据?

这个策略的平衡性确实让人眼前一亮,低回撤加上高夏普,很适合我这种求稳的投资者,准备小仓位试试水。

AI量化轮动听起来不错,但具体是用了哪种期权组合?是卖宽跨还是买虚值?轮动频率和信号来源能详细说说吗?

夏普比率高确实吸引人,但期权策略的尾部风险往往被低估。请问这个AI模型的压力测试覆盖了哪些极端行情?

难得见到回撤控制这么漂亮的量化策略,轮动逻辑应该很扎实。我准备拿小仓位跟跑一段时间看看实盘效果。

高夏普+低回撤的组合在期权里很少见,是用了波动率曲面预测还是动态对冲?能否分享下核心信号触发逻辑?