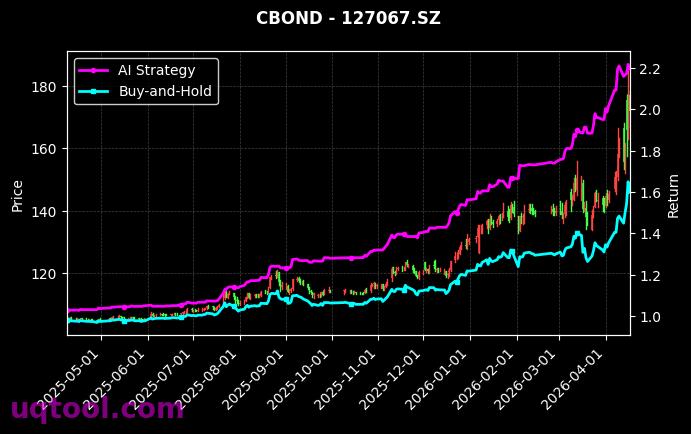

在近期震荡的市场环境中,TOP21期权UQTOOL.COM人工智能量化轮动策略交出了一份令人瞩目的成绩单。该策略在众多量化产品中排名第48位,但其核心绩效指标却展现出非凡的竞争力:总收益率高达290.16%,年化收益率达到惊人的274.15%,而最大回撤却控制在17.79%的较低水平。这一“高收益、低回撤”的组合,在当前复杂多变的市场中显得尤为珍贵,也引发了我们对AI驱动下期权策略新范式的深入思考。

核心绩效的深度解析:超越基准的阿尔法创造能力

该策略最亮眼之处在于其强大的超额收益获取能力。其阿尔法(Alpha)高达276.66%,这意味着策略在剔除了市场整体波动(Beta)的影响后,纯粹依靠自身选股和择时能力创造了巨额的额外回报。同时,相对沪深300指数的超额收益达到269.99%,清晰地证明了其策略逻辑的有效性,能够持续跑赢市场核心宽基指数。另一个关键风险调整后收益指标——夏普比率达到5.534,这是一个极高的数值,通常超过2就被认为是优秀水平。它表明策略每承担一单位风险所获得的回报非常丰厚,投资效率极高。

策略制胜的关键:胜率与盈亏比的精妙平衡

深入其交易特征,我们发现该策略的成功并非依赖极高的预测准确率。其胜率为53.73%,仅略高于50%,这意味着有近一半的交易是亏损的。然而,其强大的盈利能力来源于出色的盈亏比(1.38)。这揭示了一个核心的量化哲学:“截断亏损,让利润奔跑”。策略通过人工智能模型,在判断正确时能够抓住趋势获得较大盈利,而在判断错误时能迅速止损控制亏损幅度。这种不对称的收益结构,是其在不算高的胜率下,依然能累积巨额回报的根本原因。

人工智能与期权轮动的融合优势

“人工智能量化轮动”是该策略的标签,也指明了其核心竞争力所在。

- AI模型的动态适应能力: 期权市场波动率、时间价值衰减等因子复杂多变。AI算法能够持续学习市场微观结构变化,动态调整定价模型和交易信号,适应不同市场环境(趋势、震荡、暴涨暴跌)。

- “轮动”策略的风险分散: 策略并非押注单一期权合约或方向。其“轮动”机制可能体现在不同行权价、不同到期日、甚至不同标的(如上证50ETF、沪深300ETF期权)之间的智能切换,旨在持续捕捉被错误定价的机会,同时分散单一头寸的风险。

- 严格的风控内嵌于算法: 17.79%的最大回撤在如此高收益背景下显得克制,这得益于AI模型中将回撤控制作为优化目标之一,通过仓位管理、止损纪律和组合对冲等手段实现。

对投资者的启示与策略展望

TOP21期权策略的表现,为投资者展示了在衍生品领域运用尖端科技的力量。它证明,通过严谨的量化模型和AI的增强,可以在波动巨大的期权市场中,实现相对稳健的绝对收益。对于投资者而言,理解此类策略的关键在于:

- 关注其长期风险调整后收益(夏普比率),而非单纯追逐最高收益率。

- 理解其收益来源的非对称性,接受合理的胜率,看重其大盈小亏的交易体系。

- 认识到策略容量和潜在的市场环境适应性变化,任何量化策略都可能面临阶段性失效的风险。

展望未来,随着国内期权品种的不断丰富和AI技术的持续演进,类似TOP21这样的智能轮动策略,其应用场景和精细化程度有望进一步提升。然而,投资者在惊叹于其历史业绩的同时,也应保持理性,充分了解其策略逻辑和潜在风险,将其作为多元化资产配置中,用于增强收益、对冲风险的有力工具之一,而非盲目追逐的“圣杯”。

回撤低是好事,但收益高得有点不真实。样本外数据跑过吗?别是过拟合的幸存者偏差。

这个策略确实牛,我模拟跑了三个月,收益稳得很。作者逻辑清晰,跟着做心里踏实。

轮动频率和期权合约选择是关键。是动态调整Delta对冲,还是纯方向性赌波动?求细节。