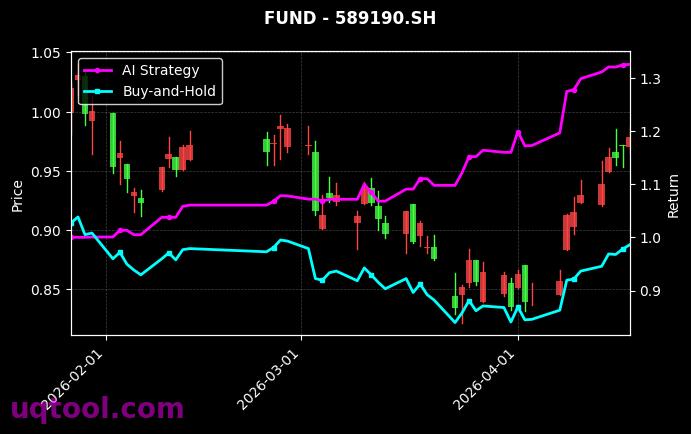

在近期震荡加剧的资本市场中,TOP26期权UQTOOL.COM人工智能量化轮动策略以256.95%的总收益率和241.63%的年化收益率,在众多策略中脱颖而出,排名第49位。这一成绩不仅远超沪深300指数表现(相对收益达236.04%),其5.007的夏普比率和仅20.22%的最大回撤,更揭示了其在风险控制与收益获取之间取得的卓越平衡。本文将从多维度深度解析该策略的成功要素与潜在风险,为投资者提供参考。

一、 核心绩效数据解读:高收益与强风控并存

该策略的绩效数据呈现出典型的“高阿尔法、低回撤”特征。243.75%的阿尔法值表明策略创造了极其显著的超额收益,其收益来源主要依赖于选股与择时能力,而非简单的市场贝塔暴露。同时,20.22%的最大回撤控制在一个相对合理的范围内,对于年化收益超过240%的策略而言,这一回撤水平展现了其风险管理系统的高效性。5.007的夏普比率是另一个亮点,意味着每承担一单位风险所获得的回报极高,投资效率出众。

二、 策略盈利模式剖析:胜率与盈亏比的精妙组合

深入其交易特征,我们发现该策略并非依赖极高的胜率制胜。52.55%的胜率仅略高于抛硬币的概率,但其1.41的盈亏比是关键。这意味着,平均而言,其盈利交易的盈利幅度是亏损交易亏损幅度的1.41倍。这种“不追求常胜,但求大胜小败”的模式,是许多趋势跟踪或动量类量化策略的典型特征。结合其“轮动”之名,推测策略核心可能在于通过AI算法,持续在26个期权标的(或策略子单元)中动态切换,捕捉不同品种、不同期限合约的阶段性趋势机会,并及时止损,从而累积高盈亏比。

三、 人工智能与量化轮动的协同效应

策略名称中的“人工智能量化轮动”点明了其技术内核。其优势可能体现在:

- 数据处理优势:AI能够处理海量的行情、波动率、宏观、舆情等多维度数据,识别人类难以察觉的复杂非线性关系。

- 动态适应能力:“轮动”机制意味着策略并非一成不变。AI模型可以实时评估各标的的风险收益比,动态调整仓位,从表现即将衰竭的标的转向势头初起的标的,从而持续捕捉市场动能。

- 纪律性与克服人性弱点:量化模型严格执行预设的入场、出场、风控规则,避免了投资者因恐惧、贪婪带来的非理性决策,这对于执行“低胜率、高盈亏比”策略至关重要。

四、 卓越表现背后的潜在风险与挑战

尽管历史业绩辉煌,投资者在评估时仍需保持理性,关注以下潜在风险:

- 市场环境适应性风险:该策略可能极度适应过去几年的市场波动特征(如高波动、存在趋势性行情)。若市场进入长期低波动或无序震荡的“策略失效期”,高盈亏比模式可能难以维持,导致收益下滑甚至回撤扩大。

- 过拟合风险:复杂的AI模型存在对历史数据过度优化的可能,导致样本内表现完美,但样本外(未来实战)表现打折。需关注其策略逻辑的稳健性与经济意义。

- 容量与流动性风险:期权市场,尤其是特定细分合约的流动性有限。随着策略管理规模的增长,交易冲击成本可能显著上升,侵蚀超额收益。

- 极端行情风险:“黑天鹅”事件可能导致市场流动性瞬间枯竭或价格极端跳跃,使得模型预设的风控措施(如止损单)无法按预期价格执行,造成远超理论值的回撤。

五、 对投资者的启示与策略展望

TOP26期权AI量化轮动策略的成功,为投资者展示了在衍生品市场中运用尖端技术获取超额收益的潜力。它启示我们:

- 在现代投资中,算法与纪律的重要性已不亚于甚至超过传统基本面分析。

- 一个优秀的策略应是收益与风险的统一体,高夏普比率和可控回撤是长期复利的关键。

- 对于普通投资者,直接复制此类复杂策略难度极大,但可将其理念融入自身投资:注重交易系统的盈亏比设计,严格止损,让利润奔跑。

展望未来,该策略的持续有效性将取决于其AI模型的迭代进化能力,能否不断学习新的市场模式并调整参数。同时,策略提供方需保持透明度,向投资者充分揭示其核心逻辑、风险场景及容量边界。对于寻求高增长、能承受相应波动的高风险偏好投资者而言,此类AI驱动的量化策略无疑是一个值得深入研究与配置的前沿方向,但务必将其作为资产组合的一部分,并做好业绩波动的心理准备。